文:小卢鱼

来源:巨潮WAVE(ID:WAVE-BIZ)

气温逐渐升高,雪糕的消费旺季随之而来。

不同的是,今年大家谈论的更多是5元以下的平价雪糕,又或是量大优惠的大桶冰淇淋。在被“雪糕刺客”背刺过后,这个夏天年轻人满心满眼都是平价货。

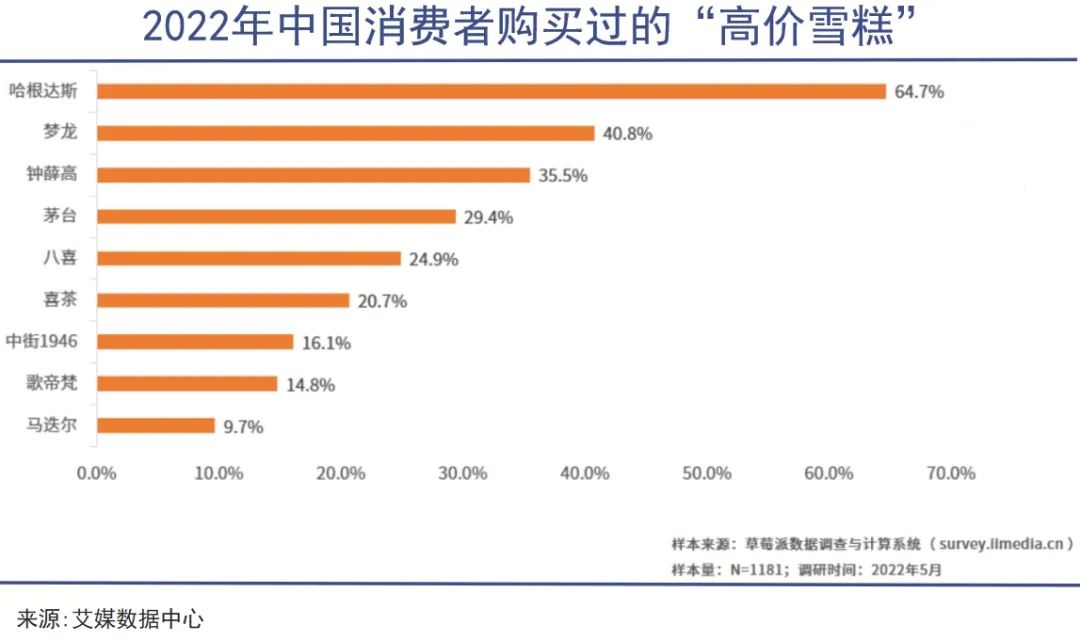

走高端路线的冰淇淋品牌大多都受到了影响,不说创始人已经开始到直播间里卖红薯还债的钟薛高,就连贵族冰淇淋的代表、不做一时网红的哈根达斯,也在面临着业绩的滑铁卢。

哈根达斯母公司在财报中指出,在截至2024年2月25日的九个月内,其国际净销售额增长仅3%。为了自救,哈根达斯在中国不断启用流量明星代言,从刘雨昕、张凌赫、白鹿、刘昊然换到现在的杨幂,并推出了一系列限定冰淇凌。

在吃上“流量饭”之前,哈根达斯的微博评论区已经从过去的沉寂变成颇具讽刺意味的“哈根达斯,马蜂罩的,懂?”刷屏。不论业绩是否能得到提升,哈根达斯的逼格注定是难以重回神坛了。

新贵冰淇淋Gelato的门店前倒是还有不少人在排队,但谁又知道这阵风潮能维持多久呢?说到底,在冷饮这个高度内卷的赛道里,主打精英做派、浪漫格调再加上高端价格的空洞叙事,已经难以为继。

01

周期

新消费品牌难以跨越消费周期。无论是钟薛高还是哈根达斯,它们的崛起过程本质上都符合新消费品牌的运作逻辑,而新消费品牌的弱点之一就是难以抵抗消费周期的影响。

钟薛高一开始就将自己的消费者定位明确了:那些乐于尝鲜的Z世代,和对生活品质有要求的新中产阶级。这类消费者通常居住在大城市,热爱在社交媒体上分享或者炫耀生活,并且可以为高品质和有格调的产品支付更高的价格。

虽然价格高并不等于质量高,但是钟薛高等新消费品牌还是可以利用这种消费心智来抬高品牌身价。

之前钟薛高对SKU的定位是“少、精、贵”,控制产品数量在10到15个,旗下的普通款雪糕均价在13-20元,限定款如厄瓜多尔粉钻雪糕价格则高达66元。

为了维系品牌的高端形象、扩大消费人群,钟薛高在微博、小红书、抖音等社交媒体上进行了大量营销,比如借着“国潮”宣扬自己是中式雪糕(产品外观形似一片瓦)、强化雪糕的社交价值,以打造适合秋冬季节享用的雪糕等等。

但刨去国潮、社交等附带属性后,钟薛高的产品却没有做好作为食品的本分。有网友用打火机点燃钟薛高雪糕,结果疑似烧不化,令人对钟薛高所称的“帮助雪糕中乳蛋白保持相对稳定状态”的卡拉胶产生了不少疑虑。

在此之前,钟薛高总是强调品质来回击外界对其定价的质疑,比如产品中不加一滴水、采用特级红提、纯手工研磨的日本抹茶粉等。但在卡拉胶事件后,钟薛高高价背后是否真的物有所值,在网上引发了广泛的争议。

新消费品牌为了迅速崛起,在新媒体上进行的破圈营销往往是一柄双刃剑,一面帮助公司迅速获客扩大规模,另一面当然会在消费者的质疑中发挥出巨大威力。

当“不化”、“皮鞋厂”、“雪糕刺客”等字眼刷屏,让林盛在朋友圈怒斥“水军迹象极其明显”的时候,这位擅长做营销的品牌创始人恐怕还没有意识到“水能载舟亦能覆舟”的道理。

三年前,当林盛谈及钟薛高的毛利为何传统冷饮企业毛利相比略高的时候,那句“它就那个价格,你爱要不要”在三年后成为了正中眉间的一颗子弹。

更何况新消费品牌们已经步入了不再有新人群、新渠道、新媒介等红利的下半场,他们现在需要和这个赛道里的传统品牌玩家同台竞技,但是又缺乏长期积累的品牌忠诚度和消费者信任。

而且随着经济环境的变化,消费者变得更加谨慎,对价格更加敏感,因为性价比问题翻车的品牌比比皆是。

梦龙因为在欧洲使用浓缩牛奶却在中国使用奶粉被骂,哈根达斯因为用代可可脂冒充巧克力被罚。这些消息配合上其增长乏力的业绩来看,不难发现消费者对消费品牌的容错度是在降低的,很少会再为了所谓的品牌光环而买单。

02

竞争

冰淇淋市场里的跨界玩家还在增多。消费品牌是必须迎合消费者的偏好才能生存下去的,但是当受众的消费心理发生变化时,并不是所有的品牌都有能力做到及时调整和响应。就算钟薛高、哈根达斯现在想要调转船头走亲民路线,也没那么容易。

一方面是出于维持品牌调性的考虑,毕竟靠高价标榜出来的高端最经不起大降价的考验,这么做了也许只会死的更快;另一方面则是受到公司实际运营能力的限制,降本增效跟不上的话还可能出现增收不增利的困境。

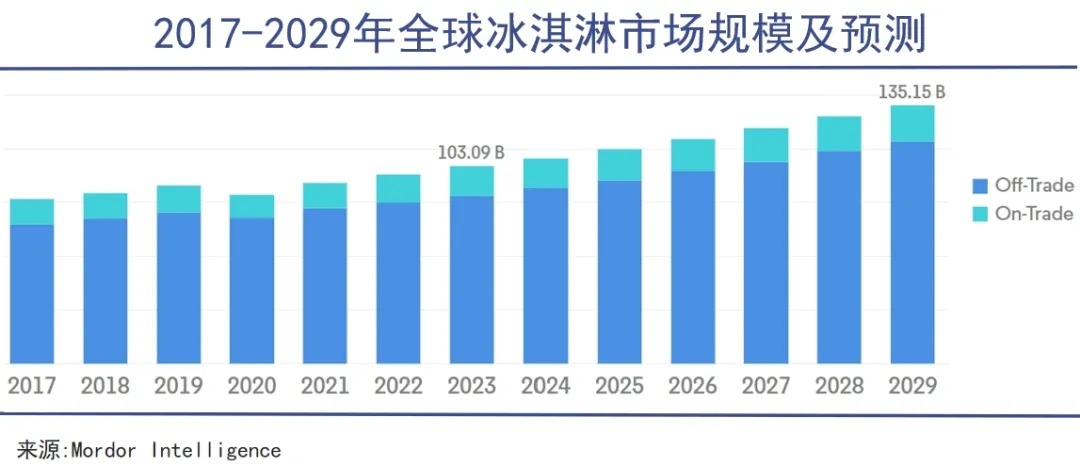

更不妙的是,留给高端冰淇淋品牌思考、调整的时间并不多,因为冰淇淋是一个复合年增长率不超过4%、全球市场规模也只有千亿美元左右的拥挤赛道,品牌们要想活得好,就要从生产、销售、管理等方面展开激烈的竞争。

加上行业内已经形成成熟产业链,新进入者既不需要复杂的工艺积累,也不需要费力进行市场教育,甚至与业内公司简单合作就能实现轻资产跨界,导致冰淇淋市场里的新面孔一直层出不穷,吸引了消费的目光,也加剧了竞争的激烈程度。

新进入者里有些只是跨界玩玩,本质上还是为了破圈营销“本”品牌,比如茅台冰淇淋是茅台与蒙牛一起反复实验研制的,定价超过50元以契合茅台高端白酒的身份,其创新突破、时髦新奇之处则用来吸引年轻人了解茅台、接受茅台。

在这种战略定位下,茅台冰淇淋会热度消退、难以长红也就不足为奇。今年6月初,“茅台冰淇淋旗舰店暂停营业”“茅台冰淇淋买一送一没人吃”等话题引发了热议,包括北京旗舰店在内的全国七家旗舰店已无法线上下单。

新进入者里真正有战斗力的是本身就实力雄厚的消费品牌,比如今年亿滋就与雀巢携手,将在中国大陆市场生产和销售奥利奥冰淇淋,包括甜筒、杯装、家庭分享桶装,零售价分别为9元、15元、29.9元,适用不同消费场景。

亿滋曾在2022年尝试过自行找代工、销售渠道以在中国推广冰淇淋等多个品类,但最后还是选择借助雀巢的生产能力、渠道网络来帮助其加快开辟在中国的冰淇淋事业,目前奥利奥冰淇淋已在电商、便利店、O2O等多种渠道上市。

玛氏旗下的脆香米今年则推出了小熊棒棒冰淇淋,产品原料上使用了100%纯正牛奶巧克力,每份不超过200大卡,以满足家长对儿童健康的需求,42克一支,售价9.9元,目前也已登陆罗森便利店、Ole'等渠道。

凭借着在消费市场里的多年浸淫,这些新款冰淇淋既能拿捏住当下消费者对健康、实惠的需求,又能利用生产、渠道等方面的优势满足消费者的需求,它们才是冰淇淋市场里的有力竞争者。

02

回归

做产品终归胜过做营销。现在冰淇淋市场里表现得最从容的还是乳企。对乳企而言,布局冰淇淋这种和其他常规商品原料、工艺、渠道高度重叠又利润率更高的品类,完全是攻守皆宜的选择。

而且天然原材料是价格之外决定冰淇淋受欢迎程度最重要的因素,添加生牛乳成为许多消费者关注和搜索的重点,而优质奶源恰恰是乳企的优势所在。

所以头部乳企很容易就能在冰淇淋业务上获利,伊利2023年财报数据显示,当年冷饮实现主营业务收入106.88亿元,同比增长11.72%,增速大幅超过液体乳和奶粉,而且冷饮的毛利率水平也比液体乳高了8个百分点。

伊利实际上已经成为中国冰淇淋市场上首个突破百亿的冷饮品牌,产品中生牛乳含量较高的甄稀更是连续3年保持50%以上增长。

茅台冰淇淋虽然热度消退,却让茅台联手的蒙牛却收益颇丰,2022年其冰淇淋业务收入为56.5亿元,同比增长33.3%,2023年冰淇淋业务收入同比增长也保持了7%的水平,略高于蒙牛整体业绩的增长水平。

同年,蒙牛表示将在眉山市新建高端冰淇淋生产及冷链物流仓储基地,该项目总投资15亿元,规划了8条先进冰淇淋生产线,日产能近300吨,用来弥补产能以及调整产品、创新渠道等。

虽然喊着高端冰淇淋的旗号,但中大型乳企其实是平价雪糕的可靠供应者。伊利的巧乐兹、小布丁,蒙牛的绿色心情、随变,光明冰砖、三色杯等都是价格低于5元却又奶香味十足的经典冷饮。

不夸张的说,这些便宜好吃的经典款伴随了一代人的成长,是不少人共同的夏日记忆,其市场份额和在消费者心中的地位,并不是那些噱头满满的新消费品牌或者进口高端品牌能轻易取代的。

毕竟这是个消费理性回归的周期,许多消费者在尝试过高端雪糕后,发现还是经典的平价雪糕更加经济实惠且口味满足需求。所以不少计划开拓冷饮业务的区域乳企,也将重点放在平价雪糕上。

比如新乳业上个月推出的第一款雪糕可可碎了,对标梦龙的卡布奇诺口味冰淇淋,净含量均为65克左右,原料也都采用进口巧克力,区别是前者强调添加了20%生牛乳,且售价6元/支,只有梦龙的一半。

虽然新乳业表示自己走的是高端冰淇淋路线,还特意选了经济条件较好、冷链体系完善的华东市场做第一站,但从其较为接地气产品定价来看,新乳业并没有把自己真的架到高处下不来。

而要把雪糕做的平价、美味且供应稳定,考验的是公司的产品力、供应链能力、渠道能力。对于新乳业这样的区域性乳企来说,这里面虽然有挑战,但并非不可逾越,把握好市场反馈和扩张节奏即可。

至于生产运营能力跟不上的雪糕刺客们,跌倒了想要再爬起来,可就不容易了。