无论是铺天盖地的低价代金券,还是品牌们推出的性价比子品牌,抑或再度翻红的小火锅,无一不彰显了性价比正成为影响火锅行业走向的关键词。

文:青翎

来源:观潮新消费(ID:TideSight)

性价比是2023年所有消费赛道的关键词,具体到火锅行业则演化出了愈演愈烈的价格战。

无论是铺天盖地的低价代金券,还是品牌们推出的性价比子品牌,抑或再度翻红的小火锅,无一不彰显了性价比正成为影响火锅行业走向的关键词。

品牌一方面用低价吸引顾客,另一方面又在产品与服务上翻着花样打造差异化特色,试图在高度同质化的火锅品类中卷出头。

于是我们能看到云贵的酸汤火锅在去年异军突起,也能看到大跳科目三的海底捞强势回归,“火锅+小吃、饮品、甜品、菜品”的跨界搭配也屡屡出现。

性价比不等于低价,想卷出头,也不能只捏着低价牌过活。

01

价格战的100种打开方式

2023年,随着线下出行的恢复,火锅行业迎来复苏,但随之而来的却是持续一年的价格战,行业也陷入了“一半海水,一半火焰”的境地。一方面是头部品牌业绩均有翻红。海底捞近日发布2023年业绩预告,2023年营收预计超过414亿元,净利超44亿元,2022年这两项数字分别为310.4亿元和16.4亿元。呷哺呷哺近期发布的2023年业绩预告也显示,预计报告期内实现营收约59亿元,同比增长约25%。另一方面,昔日的网红火锅却集体面临闭店风波。比如贤合庄卤味火锅在今年屡屡传出闭店消息,窄门餐眼数据显示,截至发稿前贤合庄火锅只剩105家门店,一线市占率不足2%,而其巅峰期的门店量一度超过800家。谭鸭血也在2023年出现大规模闭店,据餐饮老板内参报道,2023年初谭鸭血在全国拥有654家门店,但据窄门餐眼数据,截至目前谭鸭血门店量还剩421家,一年闭店200余家。另一家新锐品牌谢谢锅也在2023年全面关店,谢谢锅曾以火锅、烧烤、甜点、茶饮、酒饮产品以及音乐演出的多业态布局被业内熟知,但也正是“什么都想做”压垮了这家网红品牌。深度洗牌的背后是价格战在推波助澜,折扣化、快餐化等多种形式无一不彰显出行业正在全面向低价看齐。折扣化意味着把便宜“写在脸上”。比如成都的块块钱火锅,直接在门店里打出“比成都80%的火锅都便宜”“中国人不骗中国人,菜品只挣块块钱”等标语,把低价打得深入人心。

与传统火锅动辄近百元的价格相比,旋转小火锅的客单价在50元以下,此外,如今的餐饮供应链也远比十年前旋转小火锅刚兴起时成熟许多,SKU更加丰富,供需两端的综合作用下,旋转小火锅喊着“火锅的体验,麻辣烫的价钱”这一口号成功反杀。店型也越变越小,刘一手火锅CEO尹伊提到,火锅门店面积从500平方米变成两三百平方米的居多,两到三人的小桌占比不断变高,都是在转向轻型小餐饮模式。整体来看,2023年火锅行业已然全面复苏,红餐大数据预估,火锅品类的市场规模有望在2023年回升至5200亿元左右。但与此同时,受性价比消费影响,全行业也进入了低毛利阶段。

与传统火锅动辄近百元的价格相比,旋转小火锅的客单价在50元以下,此外,如今的餐饮供应链也远比十年前旋转小火锅刚兴起时成熟许多,SKU更加丰富,供需两端的综合作用下,旋转小火锅喊着“火锅的体验,麻辣烫的价钱”这一口号成功反杀。店型也越变越小,刘一手火锅CEO尹伊提到,火锅门店面积从500平方米变成两三百平方米的居多,两到三人的小桌占比不断变高,都是在转向轻型小餐饮模式。整体来看,2023年火锅行业已然全面复苏,红餐大数据预估,火锅品类的市场规模有望在2023年回升至5200亿元左右。但与此同时,受性价比消费影响,全行业也进入了低毛利阶段。02

消费端“发难”,供给端“发疯”

和诸多行业的低价浪潮一样,火锅行业的价格战也是率先从消费端开始传导的。

红餐大数据显示,2023年火锅赛道的主流价格带在60元-90元之间,占比达到了43.4%;其次是60元以下价格带,占比达到24.1%;120元以上价格带占比不到10%。

《2022年中国火锅行业发展与消费行为监测报告》同样显示,有91.7%的消费者会因为火锅店降价而去饱餐一顿。

消费者对贵价火锅也表现出了更直接的抵触。

2023年2月,巴奴火锅“5片土豆售价18元”事件在微博热搜持续发酵,最终巴奴火锅亲自下场发声致歉,但评论区的火力已然从巴奴本身转向整个火锅业,对量少价高的质疑不绝于耳。

锅底成了消费者吐槽的另一个重灾区,此前#女子吃195元火锅收68元锅底费#话题也曾登上热搜,尽管不少从业者称火锅底料成本高昂、工艺复杂,这个价格也有合理性,但消费者显然不愿买单。

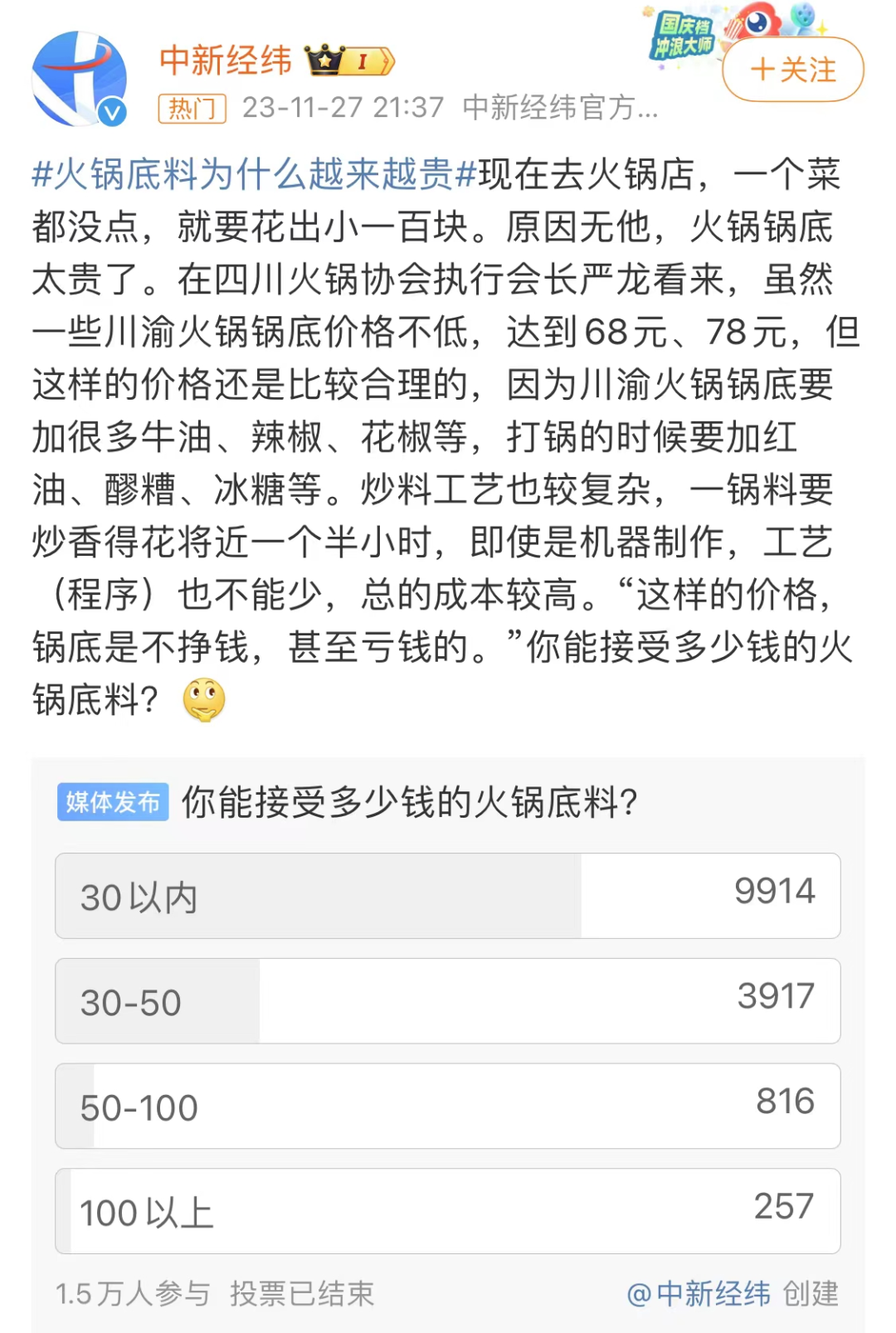

中新经纬曾在微博发出调查:你能接受多少钱的火锅底料?1.5万人的投票中有近1万人认为底料应该在30元以内,只有不到1000人认为火锅底料应该在50元以上。

当消费者勒紧裤腰带,火锅行业却涌入一大批新的跨界选手。

过去一年,受经济结构调整影响,就业市场出现一批“慢就业”人员,与此同时,有钱不知道往哪投的高净值人群也瞄准了常青的餐饮赛道。

另一方面,不同于大部分中餐还需要厨师,火锅从底料到食材均已实现了高度标准化,入局门槛低也让火锅成为跨界的优选。

企查查数据显示,2023年全年,我国火锅餐企的注册数量达到7.57万家。其中一部分的创业小白缺乏餐饮经验,开店思路更倾向于在线上打爆声量,于是在抖音、快手等平台疯狂发低价代金券获得流量成为惯用思路。

尽管本地生活已经成为抖快两大平台的重点业务,但它们始终是以算法推荐为底色的内容平台,在推荐逻辑下,商家砸钱换来的短期“泼天富贵”很难转化成稳定的存量用户。

更难的在于,当短期爆单一旦发生,餐饮小白们缺乏应对前端激进需求的经验,进而导致门店的口碑下跌。

但无论如何,对零经验的火锅从业者来说,绝对的低价已经是他们入局的唯一底牌,于是愈发疯狂的低价代金券在短视频平台上源源不断地出现。

从之前的100元两人餐团购价到后来9.9代100、19.9代100的券俯拾皆是,甚至还出现了“0.99元秒杀100元”的代金券。

“越来越多的小白进来,市场趋于饱和,加上没有餐饮经营经验,他们不考虑别的,前期开店只要流量,但根本没有利润。”大龙燚火锅联合创始人王文军曾提到。

这种只要客流不要现金流的“自杀式降价”让原本稳扎稳打的大品牌也不得不俯下身参与价格战。

海底捞2023年半年报显示,其客单价从2022年上半年的105元回落到2023年上半年的102.9元,而2020年其客单价曾超过110元。

北京青年报也曾报道,2023年夏季,北京双井桥至合生汇沿线近两公里的30多家火锅店集体打折促销,其中就包括鸿姐老火锅、火凤祥鲜货火锅等连锁品牌。

另一方面,火锅降价的背后也有原材料折扣化的因素。

所谓的原材料折扣化并非单纯的降价,而是通过扩大规模摊薄成本,进而降低客单。

比如锅圈便与供应商形成了新型合作模式——单品工厂,即每家工厂只提供一类产品。

这种模式的价值在于,单品产能被集中交付到少数供应商手中,他们不愁订单,便能安心优化产品,提高品质。锅圈则可以通过稳定庞大的单量加强对供应商的控制力,在提高效率的同时降低成本。

以牛肉为例,2021年至2022年,锅圈牛肉采购量提升73%,牛肉采购单价下降2.7%,而同期牛肉市场平均批发价上升0.5%。

整体来看,消费端对性价比要求的提高,与供给端大量新门店的出现让行业陷入“僧多粥少”的局面,价格战也随之蔓延开来。

在蔓延一年的价格战里,最先倒下的恰恰是“不要命发券”的创业小白,企查查数据显示,2023年注销、吊销的火锅店达到3.72万家,比2022年1.5万家的注销量高出了一倍有余。

他们卷死了同行,最后又卷死了自己。

03内卷之下,谁在逆势崛起?蔓延的价格战让火锅行业加速洗牌。

领跑全行业的依然是海底捞,在2021年年底开始推行“啄木鸟计划”后,海底捞以关店、裁员、收缩战线、提升门店效率等方式改善门店的经营。

2023年,随着疫情的放开,海底捞再度发力,先是借势演出经济,直接去演唱会场馆门口舞动横幅“捞”客,为顾客提供演唱会散场后的免费巴士。

而后又推出多个副牌,如嗨捞火锅、囿吉山云贵川炭火与发酵Bistro、海鲜工坊等,还单独为大学生群体开设了校园火锅,夜市摆摊上也不乏海底捞的身影。另外,试点洗发服务、科目三热舞也一次次助力海底捞出圈。

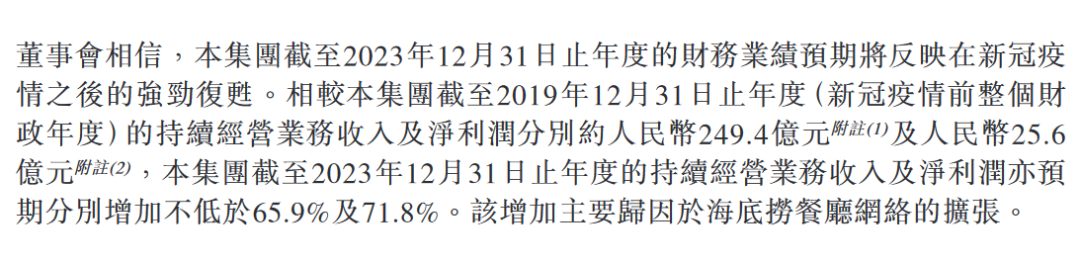

2023年业绩预告显示,海底捞2023年营收和净利润较2019年将分别增长65.9%及71.8%以上,已经超过疫情前的业绩水平。

(图源海底捞正面盈利预告)

从门店量来看,窄门餐眼最新数据显示,海底捞门店已达1362家,入驻超过250座城市,稳居市占率第一。

市占率第二的则是呷哺呷哺,2023年上半年,呷哺呷哺结束了长达3年的亏损,实现210万元净利润,其中呷哺呷哺销售额同比增长29.5%至13.770亿元;湊湊销售额同比增长36.8%至14.015亿元。

在“火锅双雄”之下,站着的是谭鸭血、小龙坎、楠火锅、德庄火锅、蜀大侠等“中坚力量”,他们大多成立较早,门店量基本在400家以上。

火锅市场集中度低,即便是贵为龙头的海底捞,其市占率也不过5%左右,而企查查数据显示,截至2024年2月27日,我国火锅餐企现存量41.74万家。

近两年,在这批“老法师”之下,一批火锅新锐正在异军突起。

新锐的崛起首先离不开味型的加持。

2023年,以珮姐老火锅、楠火锅、朱光玉火锅馆、萍姐火锅为代表的一批重庆火锅强势崛起,美团数据显示,上半年火锅品类中,重庆火锅营业中的门店数以及订单量均是全国第一。

据官方数据,重庆有3万多家火锅门店,火锅全产业链产值突破3000亿元,门店量居全国第一,重庆市将力争实现到2027年全产业链产值突破5000亿元。

在刘一手火锅创始人刘梅看来,“卷”像煮火锅一样就是熬,“短期靠营销,中期靠模式、产品,长期靠人才培养,无期靠文化。”

重庆火锅之外,发迹于云贵的酸汤火锅也在2023年高速增长,根据企查查数据,与“酸汤火锅”相关的企业,半年即增长48.3%,小红书中“酸汤火锅”的笔记超过9万条。

(图源小红书)

旺福·贵州酸汤火锅、山万山贵州酸汤牛肉火锅、黔三一安顺夺夺粉火锅等新锐扩张迅速。海底捞、巴奴、九毛九等头部品牌也纷纷上线酸汤火锅产品线,九毛九更是直接推出“山的山外面”新品牌,重仓酸汤火锅。

相比于牛油锅底,酸汤锅底的成本更低,火锅的性价比更高。另外,折耳根、木姜子油、糊辣椒等各具特色的蘸料以及软哨、洋芋粑粑、刺梨汁等具备贵州特色的小吃、饮品也是助力贵州火锅出圈的重要因素。

除了味型,“火锅+”也成为火锅出圈的另一方向,除了传统的小吃、饮品和甜品,2023年火锅开始与正餐搭配,比如捞王便将猪肚鸡火锅与粤菜搭配,老凯里酸汤鱼则将贵州菜与火锅搭配,既丰富产品,又彰显地域文化。

此外,和府捞面、吉野家、老乡鸡等快餐品牌也根据自身特色推出“快餐+火锅”的形式,比如老乡鸡火锅用的就是鸡汤锅底。

04

结语

火锅的竞争策略一般有两种,一种是“服务至上”,一种是“产品主义”,前者以海底捞为代表,后者以巴奴为代表。

由此展开,我们可以推断火锅品牌的打法大体围绕锅底差异化、菜品差异化、服务差异化三块展开布局,前两者属于“产品主义”的范畴,后者属于“服务至上”的思路。不断出圈的小众火锅、“火锅+”形式的拓新以及深入人心的营销服务都是具体的表现形式。

作为同质化程度较高的餐饮门类,未来火锅业仍将持续内卷。如何研发口感更新鲜的锅底、挖掘更小众也更具地方特色的菜品以及营销上如何创新都将成为品牌竞争的关键。

而更重要的是,如何在控制好总成本的前提下,实现上述这一切。性价比的风潮仍将左右行业的发展轨迹。