瑞幸的行业地位,在牺牲部分盈利的代价之下,实则是更加稳固了——价格战或许已不再激烈,瑞幸在国内的下个对手除了自己,也几乎很难有再出身于咖啡行业的可能。

文:肖超

来源:窄播(ID:exact-interaction)

经过2023年的价格战,大概已经没有咖啡品牌能说出「感谢瑞幸帮忙开拓市场」这类冠冕堂皇的话了。

进入2024年,瑞幸9.9元缩水的消息屡被关注,伴随着瑞幸2023Q4营业利润率下滑至3.0%的低点,对于瑞幸价格战意义的质疑之声也再度出现。虽然瑞幸在财报电话会上表示未来将会坚持目前的发展策略和定价策略,但只字不再明提9.9还是让这话蒙上一层阴影。

另一边,库迪则在近日官宣将借门店数量突破7千家之际将全场9.9的时间延续至至少5月1日,似乎是在正面继续出击。但对于库迪, 比起9.9,大家甚至更关心在爆出强推茅台保健酒和关店数量增加等负面消息后,库迪的现金流还能否支撑其长期持续经营。

毋庸置疑,自2023年上半年开启的8.8/9.9元咖啡之争,是以瑞幸和库迪为核心参战方的市场份额攻防战。

自2022年Q1瑞幸首次实现经营性盈利开始,以弱化第三空间属性、提供更偏日常消费的低客单价、推出更加适口性的爆款产品为主要思路的「瑞幸共识」,带动了继2018年之后的又一轮咖啡融资热潮,并由此诞生了一大批沿着瑞幸道路、意在加速开店抢占市场的区域性连锁咖啡品牌。

这其中,库迪无疑是最懂瑞幸、也最会站在瑞幸的肩膀上扬长避短的那个。以三年万店的豪言为目标,库迪上来就以极低的价格开赴市场。但就如同我们一直强调的那样,瑞幸自身的曲折经历,使得咖啡几乎是国内餐饮业中唯一一个在行业老大走出好远、其他品牌还在犹豫是否跟随的细分品类。

在前期的行业共识达成的如此之晚的情况下,后期的行业共识又形成的如此迅速,直接导致后期所有初创类品牌的进入,都将面临瑞幸这个已然十分强大的对手——这不仅体现在瑞幸的门店规模和运营效率,同样难能可贵的是,直到今天,瑞幸也从未让出过行业的爆品定义权,现象级的咖啡产品仍然只出自瑞幸之手且部分难以复制,而这,明显区别于茶饮行业。

因此,当库迪以低价进入市场,瑞幸可以毫无顾虑的积极应对、开打价格战。并在强大的品牌效应和充足的资金实力作用下,瑞幸近乎将自己开辟出的这条平价咖啡道路完全截断,其他一众品牌被迫面临「化我者生,破我者进,似我者死」的困难局面。

结果就是,价格战打到今天,库迪虽然开出了7千家门店但至今仍未证明自身的单店盈利能力和持续经营能力,能否坐稳行业第三还是未知数;难以拿出同等体量资金与决心进行价格战的行业第四至第十,则被远远甩开难以望瑞幸项背,瑞幸的行业地位,在牺牲部分盈利的代价之下,实则是更加稳固了——价格战或许已不再激烈,瑞幸在国内的下个对手除了自己,也几乎很难有再出身于咖啡行业的可能。

而作为已经确立绝对头部地位的瑞幸,在继续扩大已有市场份额的同时,对于整个咖啡行业发展阶段的指引和用户消费习惯的培育,也将背负更大的责任。开拓新市场新用户的经济性、第二曲线落地的前瞻性,都将是本土市场咖啡品牌探索边际的关键因素。

01

相对排名:

瑞幸头部地位越发稳固

时间回到2022年,在前一年爆品生椰拿铁的持续带动下,瑞幸在第一季度首次实现经营性盈利,瑞幸共识正式被市场所接受并发起模仿,涌现了诸如本来不该有、比星咖啡、轻醒咖啡、四叶咖这类的区域性连锁咖啡品牌,各类茶饮开始尝试咖啡副牌、进入国内的Tims也在加速落地。

此时,2022年10月才开出首店的库迪咖啡还尚未走入市场中心,排在星巴克与瑞幸之后、备受关注的行业新星,还叫做幸运咖。

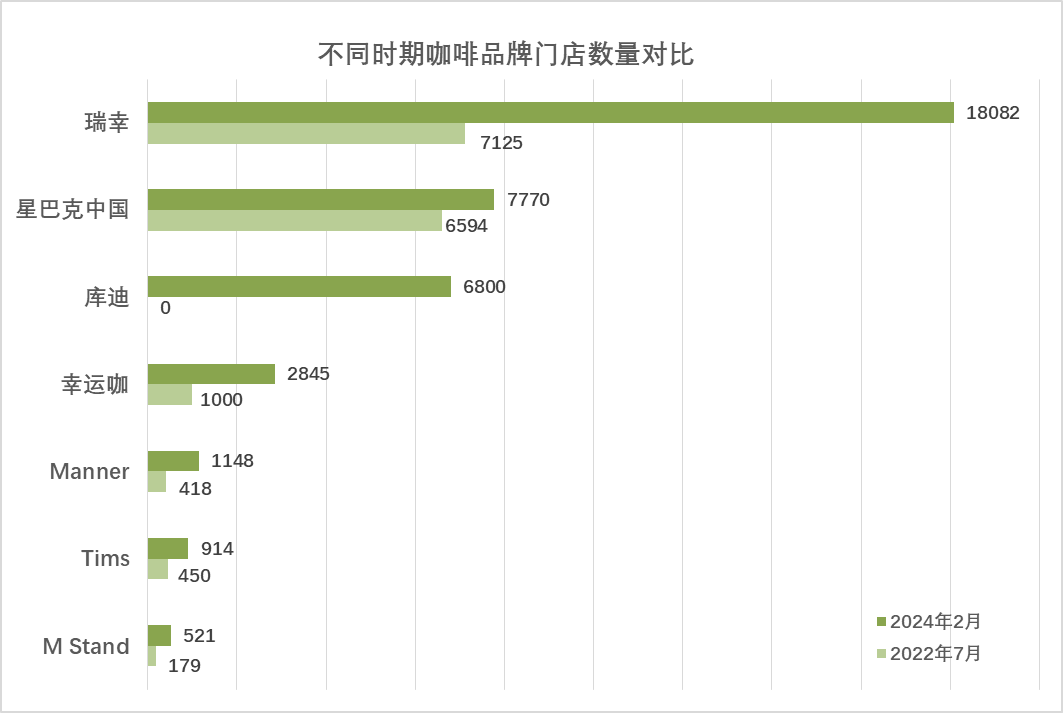

据窄门餐眼的数据,2022年全年,开业门店数量前三的咖啡品牌为瑞幸咖啡(新开2939家)、幸运咖(新开1521家)和麦咖啡(新开763家)。虎嗅其时援引据瑞幸内部人士的表述称,瑞幸内部并不把星巴克视为眼下最关键的对手,聊到幸运咖的次数比星巴克多;幸运咖也在一段时间内采取与瑞幸贴身肉搏的战术,在一些下沉市场紧挨瑞幸开店。

2022年10月也首次递交招股书的蜜雪冰城正风头正盛。彼时行业内部盛传的蜜雪冰城对于幸运咖的规划是,2024年开到1万家店、再造一个IPO。

但后面的故事并不如那般预想。2023年2月,库迪首推9.9;4月,瑞幸应战9.9,库迪8.8;6月,瑞幸宣布9.9常态化。如我们在《逼近万店,瑞幸渐显「黑洞效应」》中提到的行业观察:开在街对面的库迪和瑞幸打架,现在至少两家都还活着,而附近的幸运咖,则因为杯单价的优势被8.8和9.9冲击的也所剩不多,直接闭店关张了。

价格战在冲击所有品牌。包括星巴克、幸运咖、Tims、挪瓦、Seesaw、代数学家和等等更多叫不上名字的小型连锁甚至是独立咖啡店在内,都推出过类似9.9的应战措施。但没有人有库迪狂奔的决心和瑞幸坚守的底气,短时间、小范围的尝试之后,9.9通常会被品牌放弃而另寻出路。

数据来源:窄门餐眼

瑞幸和库迪实在是太快了。瑞幸2022年全年开店数2939家,到2023年Q4单季度开店数2975家;2023年最高的单季度开店数则出现在Q3,库迪多出3675家。再看幸运咖,全年新开门店数1284家,甚至慢于2022年的自己。

行业差距正在被拉大。在1.6万家的瑞幸、7千多家的星巴克和库迪之后,不足3千家的幸运咖再往下,绝大多数曾经被资本支持的连锁咖啡甚至难以维持几百家的规模。关店潮、被卷死,2023年对于90%的咖啡品牌都应该是痛苦的一年。此消彼长的同行衬托下,其实因为半自动咖啡机和咖啡调性等因素早就不被寄予扩张厚望的Manner,慢慢悠悠开出的1千家门店反而让它风评上升了。

整体来说,超过星巴克、全年营收近250亿的瑞幸无疑弹药充足,放眼整个国内现制饮品市场也只仅次于蜜雪冰城;而据蜜雪冰城招股书披露的2023年前三季度营收数据,咖啡行业排名第三的库迪营收为数量级的缩小到近40亿元,幸运咖则不足后者的二分之一。瑞幸的市场地位,无疑是更稳固了。

且头部品牌的扩张步伐尚未明显放缓。在2023年初库迪提出2023年2500家、2024年6000家、2025年1万家的三年万店计划后,库迪仅用两个季度就完成了2023年的全年计划,并在Q3将目标提高至2025年2万家店。瑞幸这边,门店目标也从年初的1万家提高至1.5万家,并在Q4完成计划后继续维持了史高的开店速度,贯彻了「2023年公司优先考虑扩大市场份额」的思路。

2023Q4电话会上,瑞幸继续表示,未来的首要战略重点仍是继续专注于扩大市场份额。虽然补贴程度降低,但有传言称,瑞幸在2024年的开店目标是突破3万家。

同时,虽然库迪明确表示将会维持9.9补贴、并坚决否认了对于其经营能力的质疑,但我们更倾向于相信,若非出于对全盘战局的信心,瑞幸没有理由也非必要率先降低火力。

Q4数据的低迷来自于各种客观因素,而据极海数据显示的近90天瑞幸新开3031家、关店164家和库迪新开445家、关店685家之间的巨大差距,应当也多少说明一些原因。

02

绝对规模:

咖啡消费人群还在高效扩大

关于瑞幸收缩9.9补贴的原因,以及9.9对于利润端的影响(1.6万家×日销300杯×90天×每杯1元让利 = 每季度4.5亿元净利润损失),我们已经在《瑞幸为何收缩9.9元补贴》有过详细分析,在此不再赘述。

但衡量价格战的效果,在关心财务数字之余,既然以扩大市场份额为目的,那么在分析了存量市场中的相对市场地位确立之后,也要关注瑞幸对增量新咖啡人群的转化效果、即在助力咖啡市场绝对规模增长过程中的经济性。

实际上,在整体消费环境低迷、冬天是饮品淡季、热饮本身的毛利就比冷饮要低、外加持续补贴的共同影响下,即便瑞幸在2023年Q4营业利润率3.0%,全年利润率整体算下来也仍有12.1%,这也是瑞幸评价其「公司整体利润水平健康可控、符合公司预期及战略发展方向」的原因所在。

瑞幸也并非未在利润率上证明过自己。2022年Q3,瑞幸营业利润率首次实现15%的双位数,并超过星巴克同期的14.2%;2023年Q2瑞幸18.9%继续新高继续超过星巴克(17.3%)。纵使星巴克作为国际巨头有更多的额外支出,但能够做到不相上下的数字足以说明瑞幸已经获得规模效应和高效的运营能力。

回到用户增长的角度,瑞幸2023年新增交易客户数超过9500万、累计交易客户数达到2.3亿,已然是个不错的成绩。

前者意味着瑞幸全年4个季度在门店同比增长约40%、50%、70%、100%的情况下,月均平均交易客户数同比增长85%、108%、133%和154%;后者意味着瑞幸已经获得了相当大的用户基数,作为参考,同样是截至2023年末的数据,喜茶会员总数在1亿量级、麦当劳中国线上注册会员数为2.6亿。

如果进一步计算平均到单店的月均交易用户数增长,瑞幸4个季度的这一指标同比增长率为30%、38%、38%和29%。虽然第四季度的增速的确环比下滑,但考虑到Q2初推9.9、Q3又有酱香拿铁强势拉动,相对来说29%仍然算得上是快速增长。增量空间会随着门店数量的增加必然缩小但尚未显颓势,也是瑞幸在2024年继续计划大力度加密门店的基础。

消费人群基数的扩大也必然意味着与茶饮、饮料市场的重合与竞争。考虑到客单价和潜在市场规模,考虑到瑞幸已然是国内现制饮品行业门店数量第二的存在,相当一部分从业者的市场调研显示,在河南、山东等新线市场,消费者、商场招商等人对于瑞幸和诸多茶饮品牌的认知都同属于「好喝的现制饮品」一类。

就现状而言,瑞幸抵挡住了以蜜雪冰城/幸运咖为首的,包括古茗、茶百道、沪上阿姨等在内的茶饮行业集体性对于咖啡副牌的尝试与扩张。但伴随着新增门店仍然侧重于二线以上城市的加密而非下沉城市开拓的隐忧,瑞幸自身发掘第二曲线,将目光部分投向海外市场也是预期合理的选择。

自2023年4月首次登陆新加坡后,瑞幸已经在当地开出30家门店,并可能会继续向东南亚扩张。虽然相比之下,库迪的出海节奏要更激进一些,目前已经至少在韩国、日本、加拿大、泰国、越南、印尼、澳大利亚等十个国家开出低个位数的当地门店。

在消费者端,外界对于瑞幸的另一层普遍担忧来自于,降价容易涨价难,在未来补贴结束之后,消费者是否还愿意为此前正常价格的咖啡买单。这的确是任何品牌在选择打折之前应该要谨慎思考的问题,但瑞幸的特殊性也在于,它确实已然经历过先补贴、再涨价的发展历程。

在瑞幸2020年财务造假爆雷前,其2019年Q4的杯单价还是9.7元。这一数据在此后逐年增长,2022年恢复为约14.8元。以2023年全年门店端收入/总杯数粗略计算,最新的杯单价约为12.7元,有所下降,但仍处于健康范畴。