文:黑米粥

来源:沥金(ID:Finding_Gold)

根据烯牛数据库,2023年创投圈内泛消费投融资事件共712件,而2021年和2022年分别为1404件、982件,相较去年的消费寒冬,今年消费投融资更是难上加难。

在复苏不如预期、消费降级的时代下,拼命压缩利润空间、迎合消费者追求极致性价比的偏好,成为品牌活下去的关键。

对于连锁茶饮行业,不少品牌承受不住经济下行的压力而关店无数,但是也有不少品牌企图持续扩张,连锁茶饮行业迎来弱者淘汰、强者恒强的洗牌阶段。

01

茶饮门店大洗牌?

根据窄门餐眼的数据,近一年茶饮赛道新开门店数达10万多家,但是门店的总数减少了5万多家。不少老玩家出局的情况下,新玩家依然在抢着入局。

奶茶饮品品类门店数量 来源:窄门餐眼

2023年,「喜茶」放低姿态,在降价、合伙人加盟制和活跃联名的助推下,开出2375家店;「霸王茶姬」凭借标准化“奶+茶”,领先茶颜抢占市场,新开2079家门店;「茉酸奶」借助“超级水果”牛油果,新开1292家门店......

新茶饮的原料、玩法已几近被各式品牌占据,卷成分和原料的边际效率逐渐降低,各头部玩家开始着眼于扩大规模带来的护城河。

02

在扩张的都有谁?

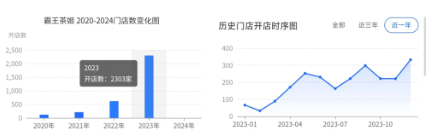

截至2024年1月4日,霸王茶姬共有3200家门店,2023年新开门店数量为2303家,开店数同比增长271%。

来源:窄门餐眼

“原叶茶+鲜奶+糖”,霸王茶姬始终瞄准高度可标准化的品类,“少即是多”的理念贯彻品牌门店扩张的始终。据品牌透露,截至2022年,伯牙绝弦的单品销售额占霸王茶姬总销售额的25% - 30%,而前三大单品往往占比60%-70%。

霸王茶姬大单品伯牙绝仙弦的组成成分 来源:霸王茶姬

没有水果、奶油,就少了保质期/货损方面的担忧。且不说原材料的质检与物流运送是一项负担,各式各样的奶油、鲜果,也容易导致出品不稳定,以及因配送不当而出现“奶油塌了”等不好的消费体验。相较有着丰富的SKU、琳琅满目的鲜果茶饮品牌,茶姬模型的门店复制之路或许会走得更轻快。

在扩张策略上,茶颜没有开的店,茶姬“替他开了”。有相似品牌调性的霸王茶姬走上了和茶颜完全相反的扩张策略——先在云南立稳脚跟,然后大举向全国各地进发。

反观茶颜悦色,作为最早出圈的国风茶饮品牌, 在霸王茶姬刚还未成立的时候,就已经在湖南省积累了不少声量,牢牢占领了消费者心中“原叶茶+鲜奶”头部品牌的心智。然而,正是对直营门店的执念,对品牌调性的坚守,让品牌难以放下身段去开放加盟。

截至2024年1月4日,甜啦啦共有5789家门店,2023年新开门店数量为2925家,开店数同比增长148%。

来源:窄门餐眼

其产品价格带集中在2-13元,以“农村包围城市”的扩张路线开出6000家门店,这家主攻下沉市场的甜品店有着和蜜雪冰城类似的价位段和扩张策略,被戏称为“雪王学徒”。

据窄门餐眼的数据显示,甜啦啦在3线、4线和5线城市开店的比例分别约为40%、28%和12%。

面对有着近3万家门店的蜜雪冰城的竞争,甜啦啦在下沉市场的扩张,看似迎难而上,实则巧借东风。从消费者心智来看,蜜雪冰城在下沉市场的布局,与其说占领了用户的品牌心智,不如说是占领了大家的品类心智。

于消费者而言,门店铺得广、品质过得去、性价比还高的就是好茶饮。相较市面上均价在25-40元的牛油果饮品,甜啦啦推出12元/杯的“超牛牛油果”,性价比一骑绝尘。

对于加盟商来说,加盟难度随着蜜雪不断拓店而提升,与其硬挤入场,不如转向加入门店不算太多、但品牌定位却相当类似的甜啦啦。

甜啦啦的“超牛牛油果”宣传海报 来源:红餐智库

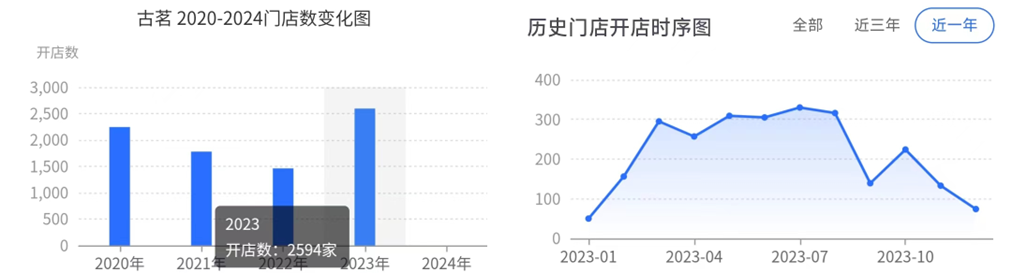

截至2024年1月4日,古茗共有9028家门店,2023年新开门店数量为2594家,开店数同比增长78%。

来源:窄门餐眼

1月2日,古茗和蜜雪冰城同日交表,争先叩响港股IPO大门称为“新茶饮第二股”,前者在招股书中自称为“中国现制茶饮连锁中最大的水果采购商”。

跟蜜雪冰城相似,古茗也主要依靠加盟商赚钱,招股书显示截至2023年底,古茗的9001家门店中只有6家是直营店,23年Q1-Q3,面向加盟商销售的商品及设备、加盟管理服务费贡献了99.9%的营收。

古茗收入来源划分 来源:古茗招股书

值得一提的是,相对于全国地毯式布局的蜜雪冰城和茶百道,古茗目前选择了“关键规模”策略,仅在15个省份建立业务,其中8个省份的门店网络为古茗贡献了87%以上的GMV。

古茗从大本营浙江起家,在当地获得足够品牌声量后,便逐渐渗入隔壁的江西和福建扩张。即使是在北京、上海这样茶饮品牌井喷的超一线城市,古茗都尚未进驻。

古茗的门店网络拓展路径 来源:古茗招股书

茶饮原料中的鲜果、茶、牛奶都对运输的时效性和运输保鲜条件有着极高的要求,而古茗密集的门店网络为冷链运输带来降本增效的空间。

根据招股书,古茗从仓到店的平均配送成本仅占GMV的~0.9%,远远低于同行~2%的平均水平(格局灼识咨询)。打差异化的“关键规模”策略,让古茗在入驻周边城市之前有熟悉城市环境的时间,也有摊薄冷链成本的条件。

截至2024年1月4日,「茉酸奶」共有1609家门店,2023年新开门店数量为1314家,开店数是2022年的将近5倍。

来源:窄门餐眼

牛油果的风被茉酸奶吹了起来。相较于其他现制奶品牌,茉酸奶差异化地主打“超级水果”标签,以牛油果为大单品,打出“一杯奶昔等于一颗牛油果”的口号,将牛油果从单品延展成独立SPU。2023年,牛油果在国内茶饮界的慢慢流行与茉酸奶的扩张步伐同频,比如7分甜联名薄荷健康上架0卡糖牛油果系列,甜啦啦推出了新品超牛牛油果,古茗推出的牛油果巴旦木酸奶,和气桃桃的轻盈蜜瓜牛油果等饮品等等。

23年对于茉酸奶来说并不是一帆风顺的,上半年欢喜,下半年忧。“酸奶刺客”和“植脂末事件”短暂地牵绊了茉酸奶的拓张脚步,今年七月,有网友爆料称茉酸奶在猫山王榴莲奶昔的调研问卷中,设定了68元、88元和108元的三种定价选项,引发大众对其“酸奶刺客”的争议。随后,品牌又被曝出成分中含植脂末,一直强调健康用料的茉酸奶在消费者心中“塌房”了。

对于这些负面冲击,茉酸奶先是宣布将所有奶基底更换成无植脂末、无氢化工艺、无人造反式脂肪酸,后是将新品的价格都往下调整了4-5元。

茉酸奶陷如原料争议后的回应 来源:茉酸奶

11月份,君乐宝宣布将斥资战略入股茉酸奶品牌,持有公司30%股份,未来或在乳制品原料供应、新品研发及食品安全和经营管理等多个领域开展深度协同与合作。24年茉酸奶的扩店之路几何,品牌形象能否恢复,还是个未知数。

截至2024年1月3日,喜茶共有3179家门店,2023年新开门店数量为2375家,看到2020年/2021年/2022年的322家/199家/51家,23年的开店数是前三年数量总和的4倍有余。

来源:窄门餐眼

一方面,喜茶有在努力让自己更加接地气。

2022年11月,喜茶开始一改“亲力亲为”的执念,表示“正准备开展事业合伙业务,在非一线城市以合适的店型展开事业合伙门店,探索加盟模式”,招聘合伙人,门店数量自此开始坐上火箭。

今年2月,喜茶开始全线降价,将9成以上的饮品价格控制在20元以下,正式告别“30元+”,这一举动也直接引爆了不少消费者的热情,“喜茶”二字看着更加讨喜了。

喜茶降价上话题热搜 来源:中国经济网

另外,喜茶也积极拥抱各领域品牌,打破次元壁、跨界营销,让多款产品上新即爆品。

如先后跨界联名奢侈品牌「FENDI」,让消费者手握“喜悦黄”实现短暂高奢自由”;联名经典电影《喜剧之王》掀起用户回忆杀,借势宣传“喜悦发生”品牌精神;携手“韩国女明星”Loopy,以嘴替IP满足打工人的情绪价值。

来源:公开信息,沥金整理

放低姿态,开始加盟、主动降价、疯狂联名,或许是喜茶在内卷的时代下为了活下去的所作出的尝试和妥协。

截至2024年1月4日,沪上阿姨共有7613家门店,2023年新开门店数量为2671家,开店数同比增长12%,20年至今逐年稳步扩张。

来源:窄门餐眼

沪上阿姨持续而稳定的扩张,离不开资本的加持和较低的加盟门槛。

2020年以来,沪上阿姨累计进行了三轮融资,2020年底和2021年中,分别获得了嘉御的A轮和A+轮各近亿元融资,23年7月份则获得了知一投资、嘉御资本、金镒资本与熠美投资的战略投资。

沪上阿姨融资历程 来源:烯牛数据库

从加盟门槛来看,沪上阿姨的品牌授权、设备资金、合约保证金等费用总计约20万元。相较蜜雪冰城的37万元,茶百道的30万元,以及古茗的23万元,沪上阿姨的资金门槛更低,帮助更多加盟商轻松实现“创业梦”。

沪上阿姨加盟投入费用估算

来源:沪上阿姨官网招商加盟页

沥金点评

除了连锁餐饮,其他领域的产品品牌也尝试在经济下行周期的业内洗牌阶段占据更多点位。咖啡巨头「瑞幸」,23年也开了6667家门店,开店数同比增长126%,新秀「库迪」更是直“万店规模平地起”,2022年才开了200+门店,23年就开了7000+家;中国汉堡品牌「塔斯汀」门店总数6619家,其中超过50%都是23年开的。

连锁品牌常见的成长路径是“打磨好产品- 做好单店模型- 大范围扩张“,产品本身复制壁垒很低,难做的是供应链能力和规模。

当真奶+真茶、添加各种新奇水果、植物基、无添加等概念/品类,经历完了“概念兴起- 各大品牌开卷- 终被某些品牌占据”的阶段后,此时足够大的规模则成为品牌的难以复制的护城河。

2024年,高举扩张的餐饮茶饮品牌们能否继续笑着走完这一年,我们拭目以待。