2024年,无糖茶的热战甚嚣尘上。品牌、产品、渠道、价格促销,无一不 卷生卷死 。

在无糖茶卷得火热的当下,即饮茶类目中的另一类产品 有糖即饮茶,却已经在瓶装茶饮市场中叱咤风云十数年。老玩家们如康师傅、统一、农夫山泉、维他等,无不手握一款成熟的柠檬茶或果茶类产品。新玩家们如元气森林、果子熟了,也都不声不响地参与到这条赛道中,逐渐做大。

就在前不久,元气森林旗下即饮茶品牌冰茶宣布单月销售破亿,这也是元气森林迄今为止在非无糖饮料赛道中最成功的尝试。

无糖茶热战,有糖茶却在暗战?为什么新老品牌都如此重视这一产品类型?基于马上赢品牌CT中的线下零售监测数据,本周马上赢情报站为您带来特约观察:即饮茶中的 隐形冠军 有糖即饮茶。

01

有糖即饮茶,一直都是什么格局?

即饮茶,通常指瓶装茶饮料,依据产品含糖/不含糖的不同属性,通常被分为有糖即饮茶/无糖即饮茶两类。需要明确的是,只添加代糖的产品,因为符合国标中对于 无糖 宣称的要求,所以通常也被划分为无糖即饮茶产品中。

基于无糖/有糖的产品属性划分,无糖即饮茶通常意义上包括现在火热的如东方树叶、茶里王等各不同茶种的原味茶产品,也包括康师傅/统一等传统柠檬茶大厂顺应0糖风潮推出的0糖版冰红茶。有糖即饮茶则在通常意义上包括康师傅、统一、维他、农夫山泉茶 等各种相当传统的柠檬茶产品,也包括兰芳园、喜茶等近几年流行的果茶类产品。

虽然现在的无糖即饮茶市场火热,但从格局上来看,有糖即饮茶一直才是即饮茶中的 主力 。

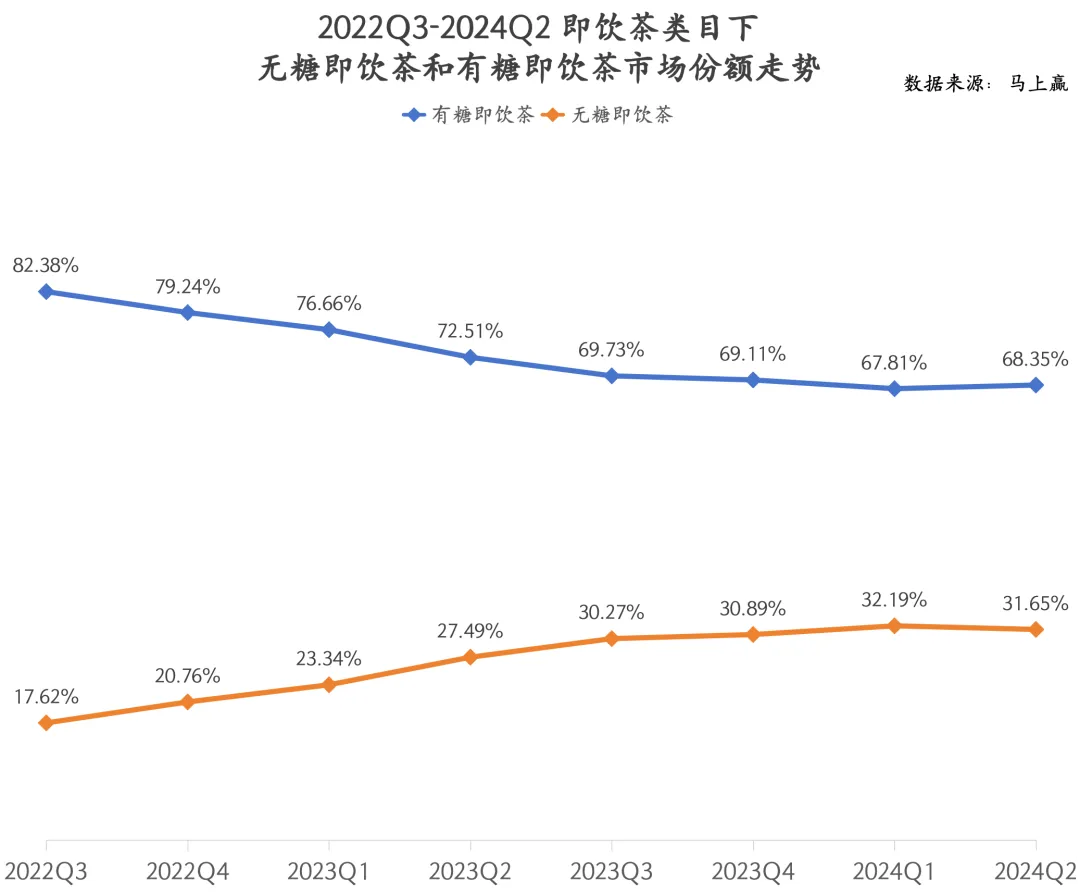

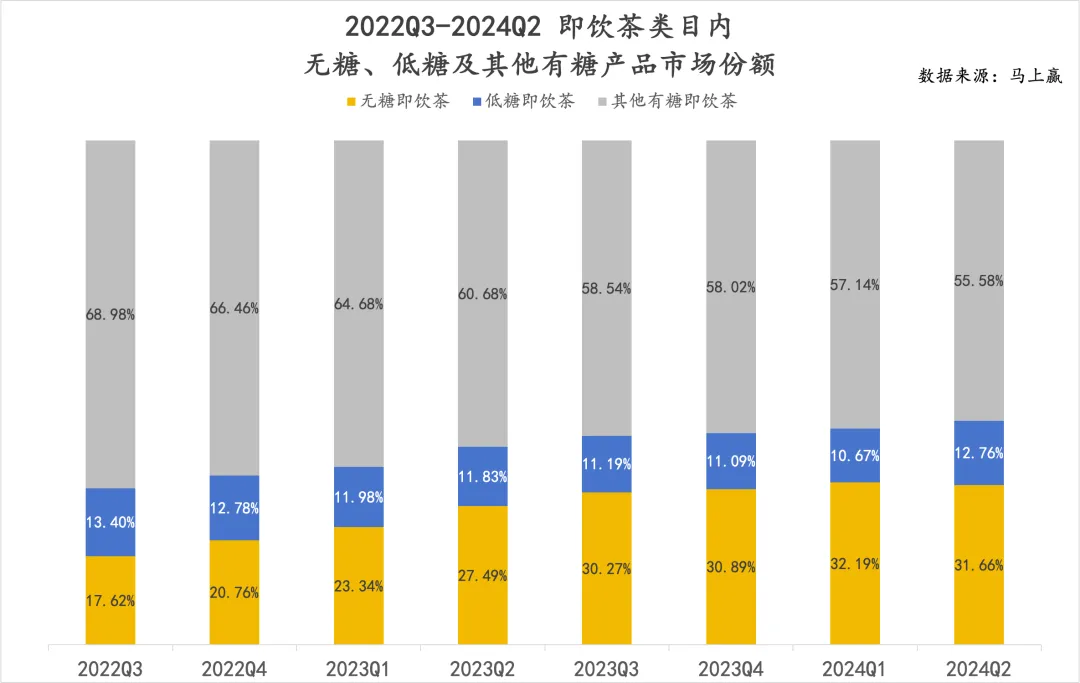

基于马上赢品牌CT中的数据可以看到,从2022Q3到2024Q2,两年的时间内,无糖即饮茶虽然占比节节攀升,但截止24Q1、24Q2依然只占有30%左右的市场份额,相比来说,有糖即饮茶虽然从高位的82%一路下滑,但截止24Q2,依然占有了即饮茶类目中近七成的市场份额----这还仅仅是在类目内的统计,没有计算即饮茶类目整体的增长情况。如果加入即饮茶类目本身的规模增长来看,不论是有糖即饮茶,还是无糖即饮茶,在饮料中的比重都在近年来持续增长,无糖即饮茶过去规模小,增速就更快;有糖即饮茶规模更大,增速稍慢些。

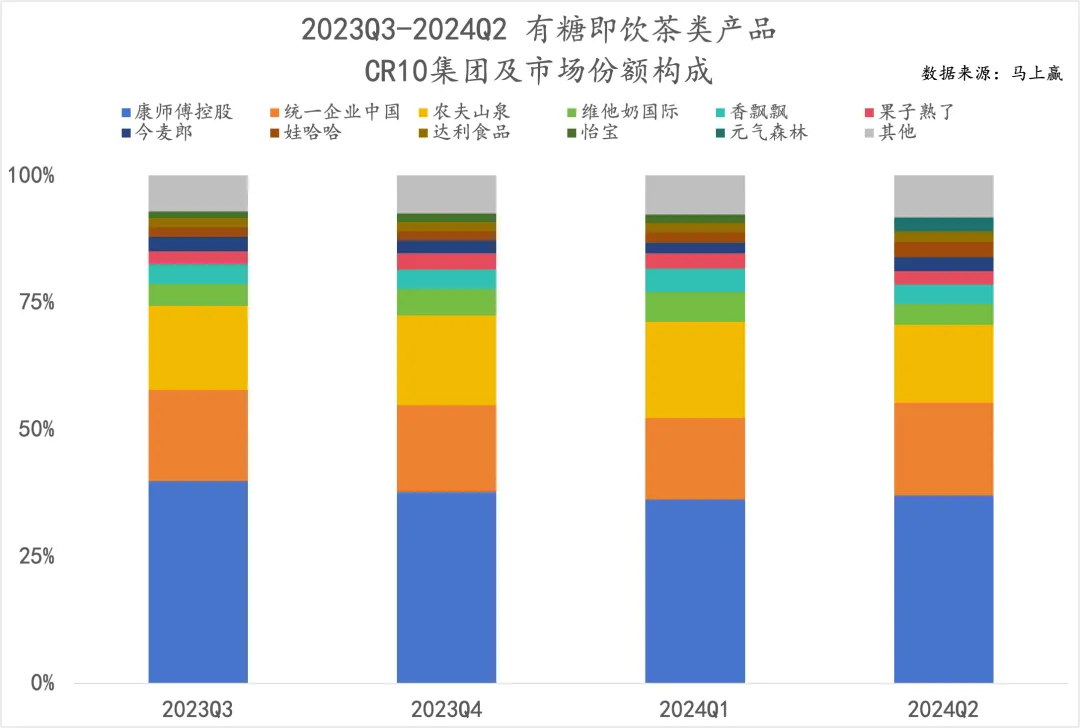

从集团与品牌来看,有糖即饮茶中,大部分属于历久弥新的传统品牌,新品牌在CR10中份额较小,也不够稳定。

从集团维度来看,康师傅控股、统一企业中国、农夫山泉三家集团基本占有了有糖即饮茶份额的75%,但其市场份额总和从2023Q3-2024Q2呈现一定的下降趋势。相比来说,元气森林作为较新兴的品牌,在有糖茶市场中增长飞快,其也在2024年Q2首次挤入有糖茶CR10。

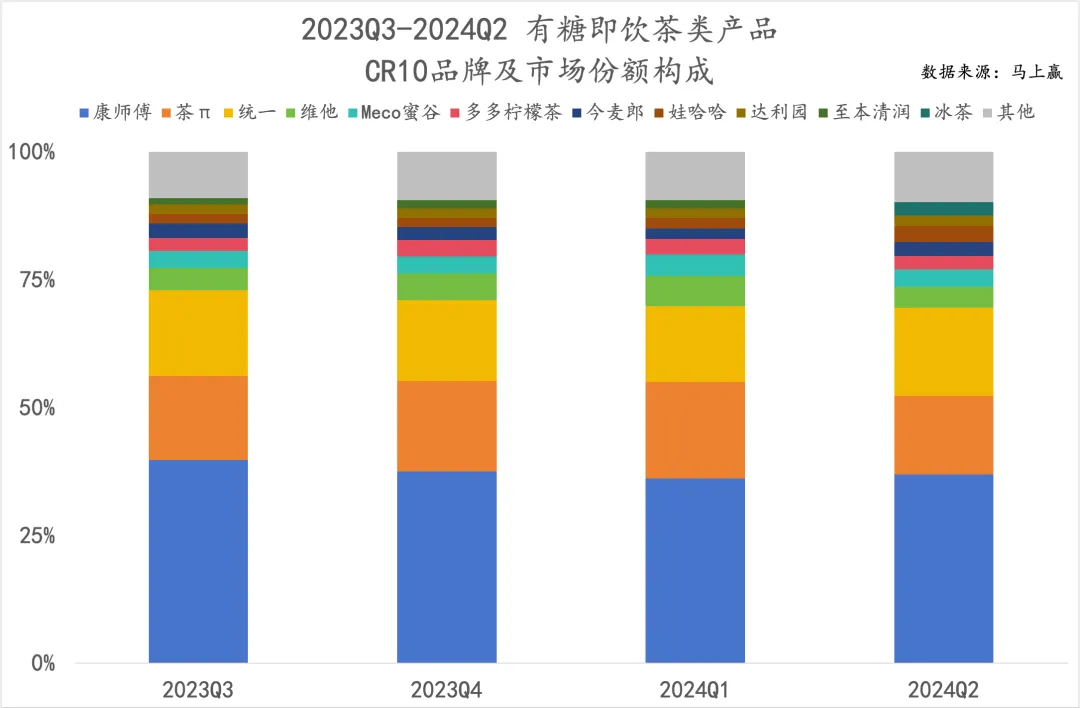

从产品品牌维度看,康师傅、统一、茶 、维他等均以柠檬茶类产品占主导,新产品品牌如果子熟了多多柠檬茶、元气森林冰茶等,同样也是柠檬茶类型产品。香飘飘Meco、今麦郎、达利园、娃哈哈等则是柠檬茶、果茶类产品均有。

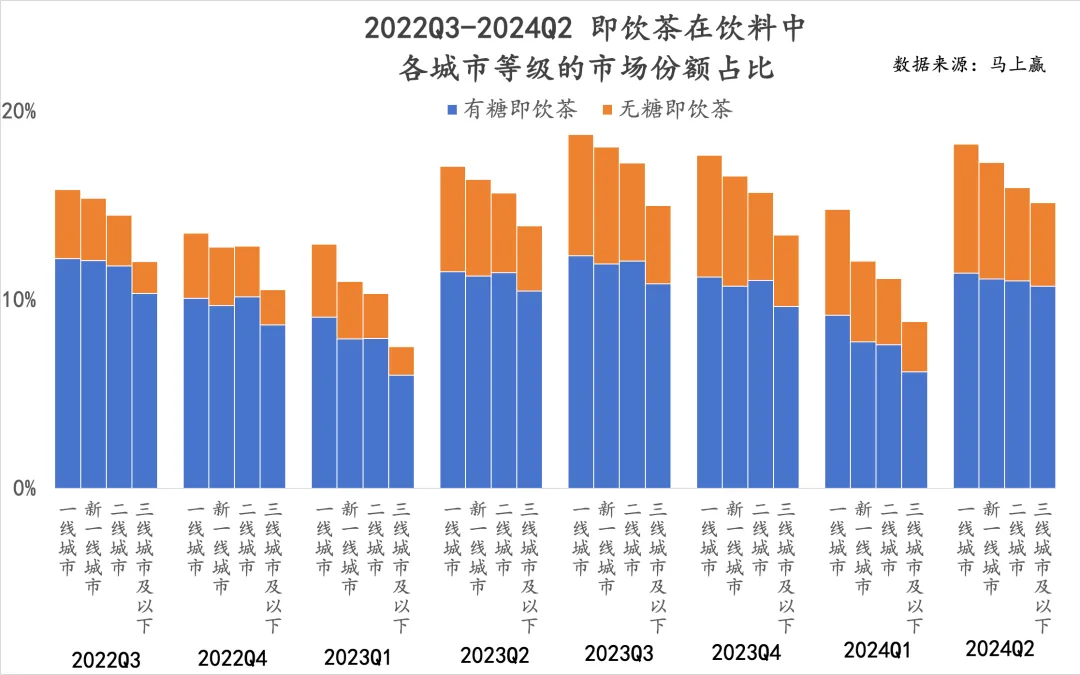

与从一线城市便利店中开始流行起来的无糖即饮茶不同,有糖即饮茶具有更像传统饮料的渠道业态,城市等级分布情况,其更加下沉,渠道适用性也相对更高。基于马上赢品牌CT中的数据,我们分别拉取了即饮茶类目在饮料类目中在各种业态、各城市等级的不同占比情况,并将无糖即饮茶、有糖即饮茶类型产品进行了区分,从中或许也能看出有糖即饮茶这一隐形冠军的一些端倪。

首先从城市等级来看,从一线城市到三线及以下,各个城市等级中有糖即饮茶依然都占据着大多数。叠加时间维度去看,从22Q3-24Q2,以整体饮料大盘为分母,无糖即饮茶在饮料中的占比有明显上升,但有糖即饮茶也并没有下降,占比依然稳固。另一个点则是,无糖即饮茶的高线城市偏好非常明显,在各个季度,无糖即饮茶的市场份额从高线城市到低线城市都呈现明显的递减趋势。

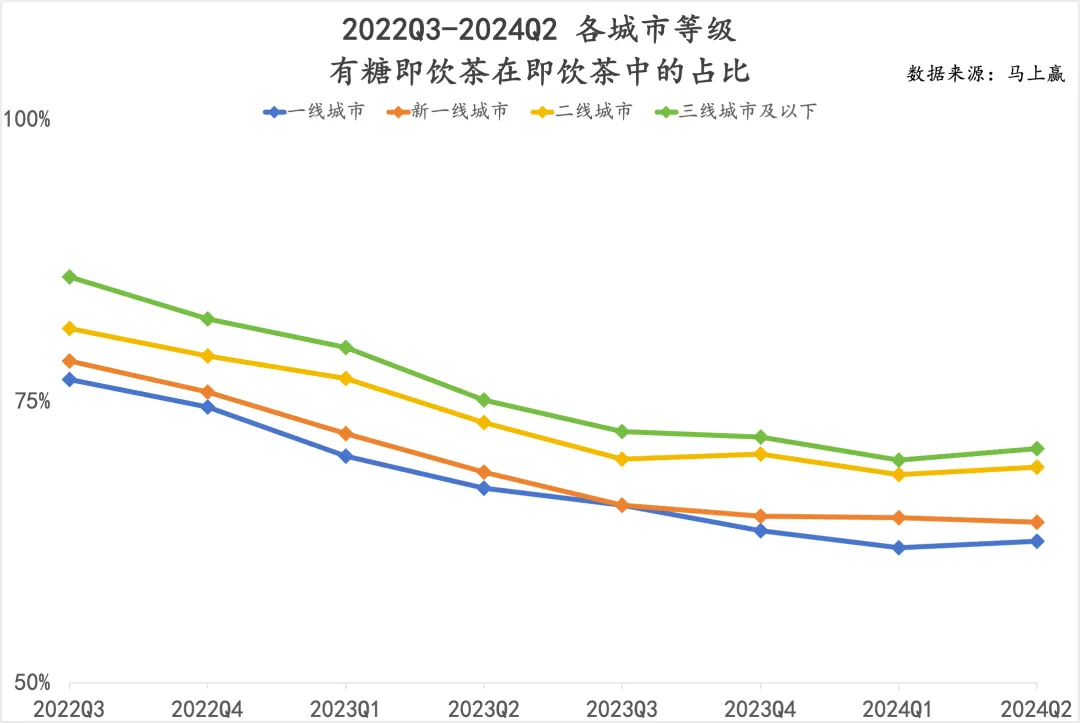

我们通过即饮茶类目内无糖/有糖产品的占比,或许可以更好的观察到有糖即饮茶的低线城市偏好性,可以看到,有糖即饮茶在即饮茶类目中的市场份额占比,在各城市等级中呈现明显的负相关关系:城市等级越低,有糖即饮茶占比越高。

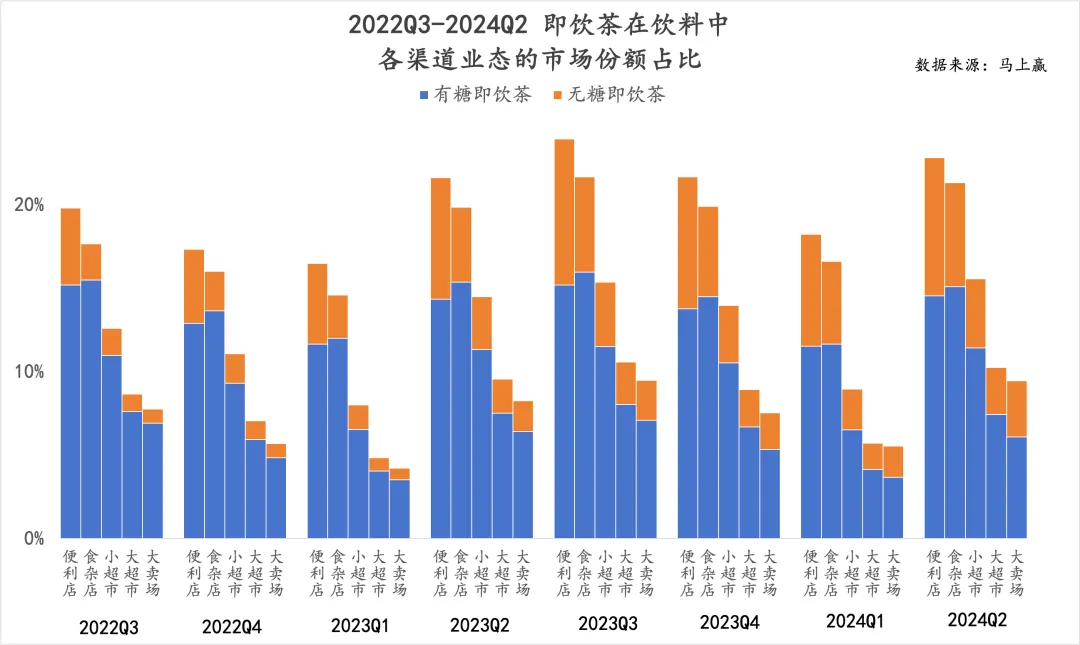

或许是与城市等级的偏好有一定相关性,在各业态、渠道中的占比情况,依然是有糖即饮茶在各渠道中占大多数,但叠加时间来看,22Q3-24Q2这一时间段内,尤其是在夏日饮料消费旺季,即饮茶中的增量主要来自于无糖即饮茶,有糖即饮茶在各个渠道中的变化都不大。

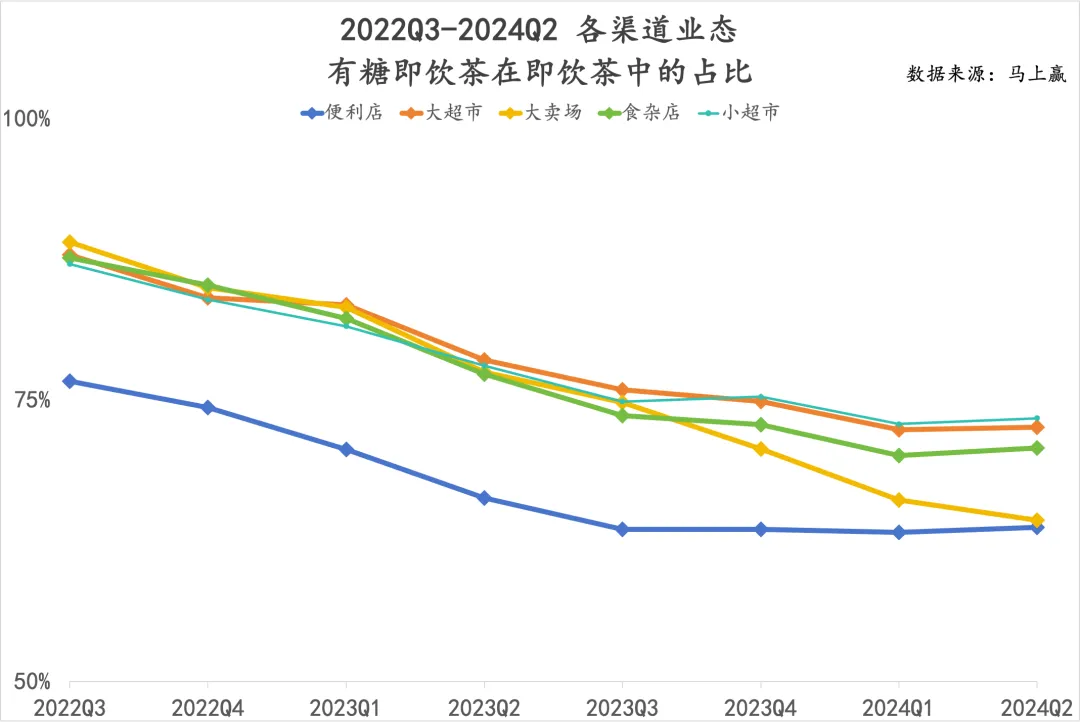

同样基于有糖即饮茶在即饮茶在各渠道中的占比来看,便利店的有糖即饮茶占比显著低于其他业态,或与高线城市的便利店系统更发达,便利店消费习惯更成熟有一定的相关性。另一个需要注意的趋势是,自2023Q3起的四个季度里,无糖即饮茶/有糖即饮茶在各渠道中的占比正在趋于稳定,从中可以推测的结论或许是:无糖即饮茶/有糖即饮茶在渠道中互相倾轧与蚕食的情况正在变弱,背后的原因或许是无糖即饮茶/有糖即饮茶的消费者正在进一步区隔,喝有糖的不喝无糖,喝无糖的不喝有糖,各自偏好的消费者都能稳定的找到自己的选择,且各自偏好的消费者并不太流入/流出到对方产品类型中。

02

老树开新花,有糖即饮茶中的新玩家

面对有糖即饮茶这一传统但异常稳定的市场,前辈们诸如康师傅、统一、农夫山泉、维他都已经有着非常成熟的产品序列,但对于新玩家来说,越传统意味着创新的机会与空间越大。

现制茶饮品牌:喜茶、奈雪的茶的尝试

对于现制茶饮品牌来说,或许没人比他们懂得 糖 的重要性,因此,在2015年后,现制茶饮品牌们在自身门店业务大获成功后,也都蜂拥进入瓶装有糖即饮茶市场,希望基于自己在门店业务中对于有糖茶饮料的深刻理解,在瓶装有糖茶饮中开展一次 降维打击 。

喜茶、奈雪的茶的诸多有糖茶产品,图片来源:小红书用户分享

虽然从产品研发、生产、供应链等各种角度上来说,门店现制茶饮的复杂程度与难度都比瓶装产品要高,但从实际市场表现上来讲,截止2024年,两家的瓶装饮料业务都算不上成功,甚至在近一两年中出现了较明显的萎缩。

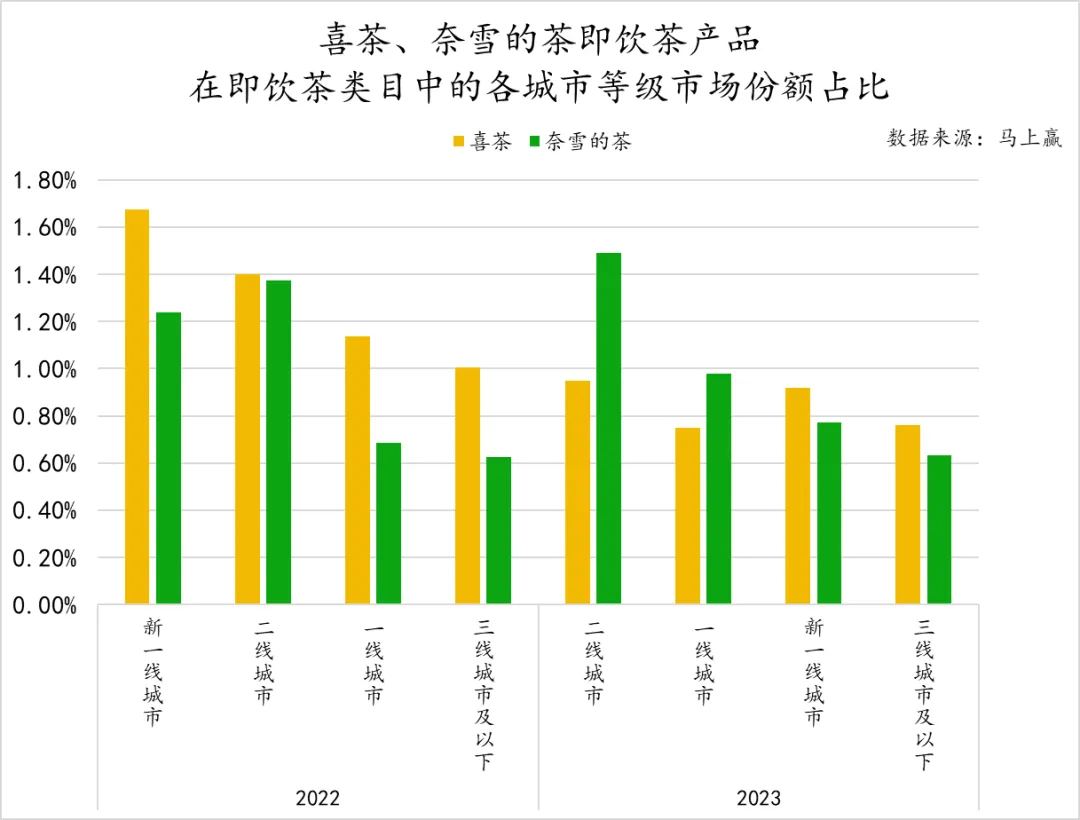

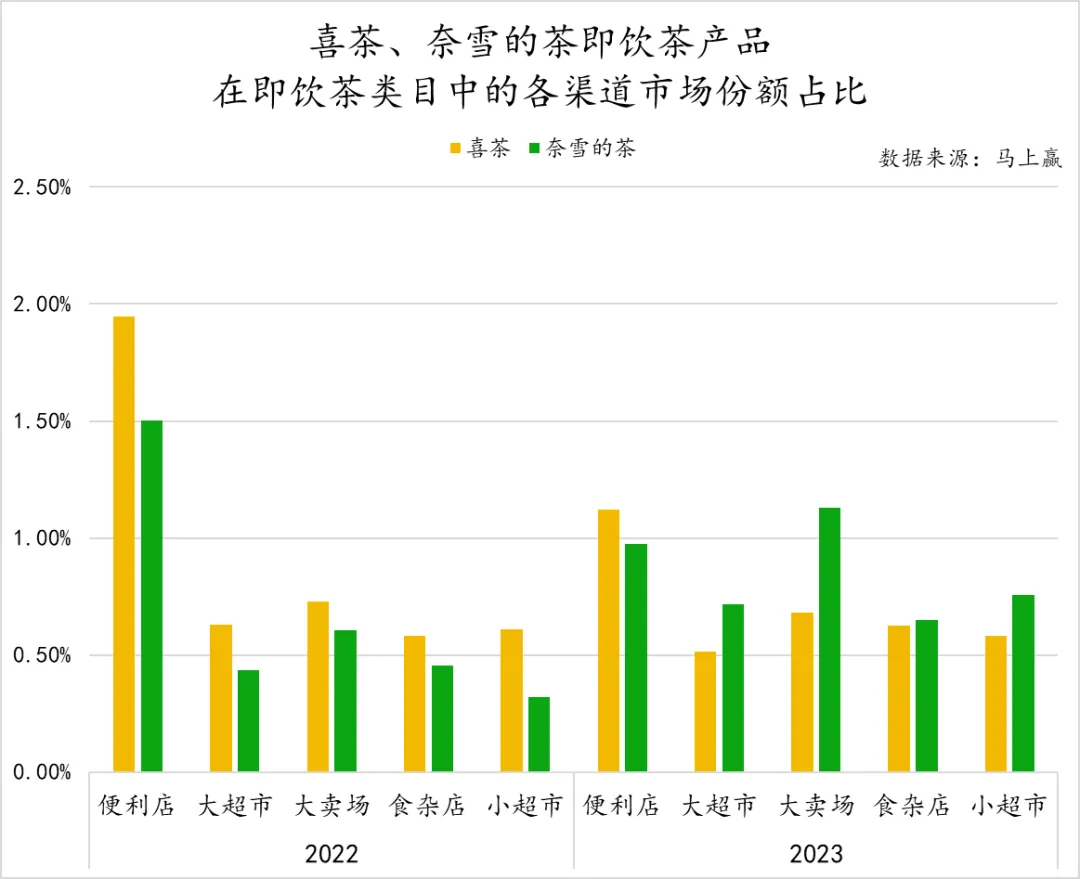

基于马上赢品牌CT中的数据,可以看到,从2022Q3-2024Q2,两家的有糖+无糖即饮茶产品,在整个即饮茶类目中的市场份额各自均不足1.5%,其中奈雪的茶瓶装即饮茶产品市场份额在1%左右徘徊,喜茶则是呈现较明显的下降趋势,从22Q3的接近1.5%一路下滑到24Q2仅高于0.5%。

另一个角度来看,虽然23、24年的无糖即饮茶异常火热,但两家在产品与市场策略上似乎都没有对瓶装无糖即饮茶投入太多的精力。有糖即饮茶在两家的瓶装即饮茶份额中,都占据着绝对主导的地位。

为什么同样是茶饮品牌,更加复杂有挑战的现制茶饮品牌,到了相对更加扁平、简单的瓶装茶饮市场却玩不转了?基于马上赢品牌CT中的数据,可能有几个原因导致了这样的情况。

城市等级、渠道业态不匹配

在上文关于有糖即饮茶城市等级、业态偏好的介绍中,我们曾经提到过,有糖即饮茶对于低线城市、传统业态的偏好性更强。

对于产品主要由有糖即饮茶构成的喜茶、奈雪的茶来说,对于这一类产品的城市等级、业态偏好也应充分的了解与适应性利用,但基于马上赢品牌CT中的数据来看,两家的城市等级、业态占比,与有糖即饮茶类型产品的偏好均不太一致。

从城市等级来看,两家在城市等级的偏好上,三线城市及以下的市场份额占比都是其中最低的,这与整体有糖即饮茶市场的城市等级偏好并不相同。但从两家品牌之间的情况来看,奈雪的茶的份额在二线城市中更具有优势,喜茶则在新一线城市更具优势。

从业态上来看,两家的情况与城市等级中的情况有一些相似,对于有糖即饮茶相对重要的食杂店、小超市等近场传统小业态,在两家品牌的市场份额占比中均处于弱势地位。相对来讲,便利店作为高线城市可以较快触达的现代渠道,两家做的均比较好,但结合上面对于整体即饮茶、有糖即饮茶与无糖即饮茶的渠道偏好分析来看,有糖即饮茶的主要增量渠道并不在便利店而在食杂店、小超市中。

不论是城市等级还是业态的情况,这一现状或许与两个品牌的门店业务在各城市等级中的渗透率有很强的相关性,但对于瓶装有糖即饮茶这一类型产品的城市等级、业态偏好来说,尤其是这一类产品的增量市场来说,两个品牌均没有太多的优势。

高品牌溢价,难以导入瓶装市场

渠道与业态适应性可能只是问题的一方面,快消品更加绕不开的问题是产品定价。

不论是喜茶还是奈雪的茶,在现制茶饮中均属于高端品牌,相比蜜雪冰城、茶百道等拥有更高的产品价格带。两个品牌希望将现制茶饮中的价格带与产品定位导入到瓶装即饮茶中,依然保持高端。

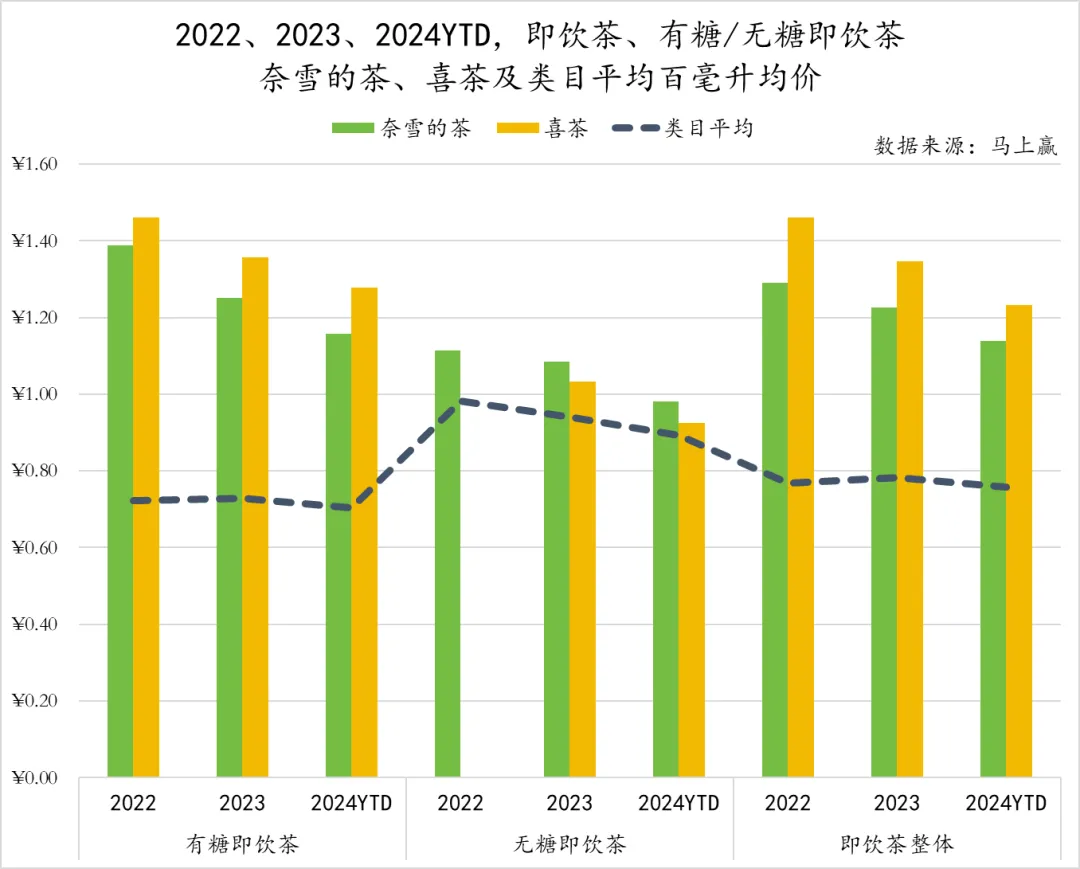

基于马上赢品牌CT中的数据,可以看到,在有糖即饮茶和即饮茶整体中,奈雪的茶、喜茶的百毫升均价显著高于类目平均水平,2022年时在有糖即饮茶中近乎高于类目平均百毫升均价接近一倍。虽然从2022-2024YTD,两家产品的百毫升均价都处在下降通道中,但依然比类目平均水平高出不少。

相比来说,在无糖即饮茶中,两家的百毫升均价与类目平均水平较接近,但如上文所述,两家品牌的无糖即饮茶产品在自家的即饮茶产品序列中占比均较低。

城市等级偏好与渗透、业态渠道的适应性,以及定价在类目中的竞争力,共同构成了两个品牌的即饮茶产品增长乏力的现状。但除此以外,门店现制茶饮对于瓶装饮料业务,是否真的是优势?

降级替代 ?

回到产品本身,喜茶、奈雪的茶,在现制茶饮行业中,均是偏向高端的代表。虽然在近两年,两家的现制茶饮业务也都经历过降价,但对比瓶装产品来说,其价格依然还是远远高于其品牌自身的瓶装饮料产品。

然而这也带来了一个产品价格心智上的问题。对于喜茶与奈雪的茶来说,瓶装茶饮业务似乎成了没有喜茶、奈雪的茶门店覆盖的市场的一种平替---虽然品牌可能确实就是这么定位的,有门店的地方消费者来门店消费,没有门店的地方通过传统零售渠道以瓶装饮料进行长尾性的覆盖。

但从消费者视角来看,这种平替就变成了--我要付出比其他同类型瓶装饮料更高的价格,去消费一个并不是你主营的业务的 降级替代 的产品(指现制饮品-瓶装饮品替代)。如果消费者买了一杯喜茶或者奈雪的茶的现制饮品,消费者可能会拍照分享,但如果消费者买了这两家的瓶装产品,大概率可能不会分享,毕竟都平替了,或许就不必那么大张旗鼓。

消费者视角与品牌视角上的差异,或许也构成了两家在瓶装即饮业务上的 没想清楚 。以奈雪的茶为例,其即饮茶业务在2022年、2023年的一些时间维度内曾经能够进入类目的CR10,且当时的即饮茶、无糖即饮茶市场还没有今天这么火热,可以说是先手拿了一张 好牌 ,但这些曾经的先发优势都在今天赛道的快速扩容下,烟消云散。

元气森林的尝试:冰茶

或许是同样看到了有糖即饮茶大赛道的广阔空间,以无糖、健康概念起盘的元气森林,也在有糖即饮茶赛道中进行了尝试,并于2021年推出了其有糖即饮茶产品:元气森林冰茶。

聚焦 减糖 形成差异化定位

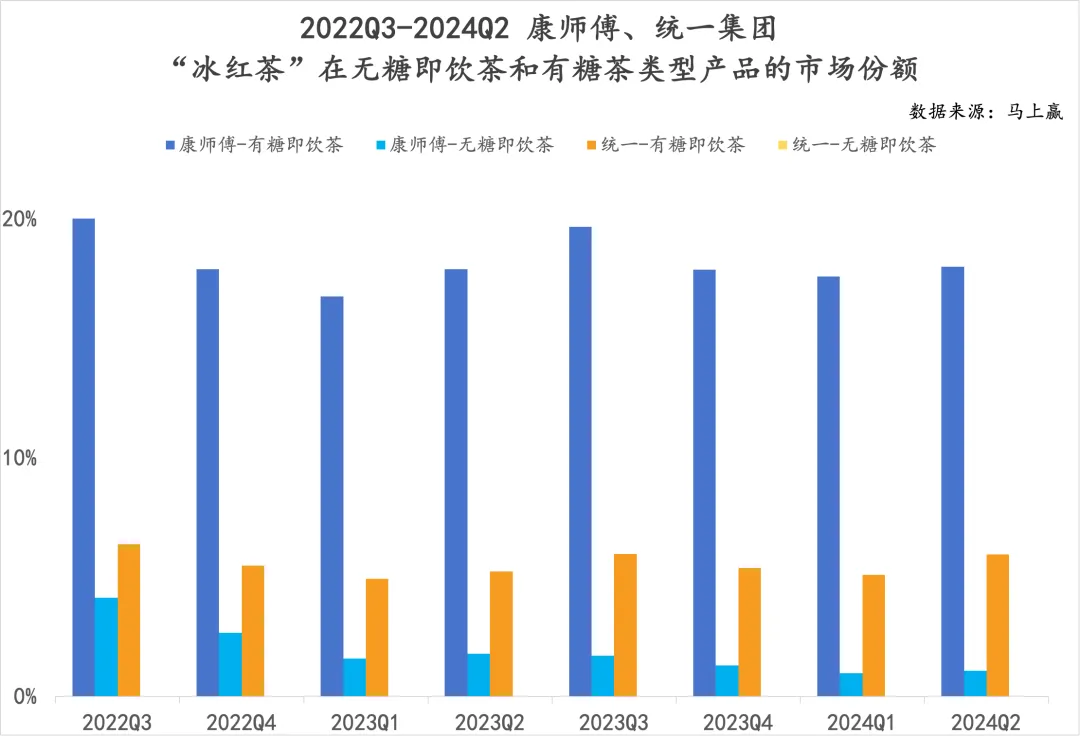

事实上,在元气森林进入以前,康师傅、统一、维他等品牌都通过代糖的使用,希望将自己有糖即饮茶中的拳头产品--柠檬茶系列产品进行无糖化,但取得的成果都不尽如人意。

基于马上赢品牌CT中的数据可以看到,对于康师傅、统一两家的当家即饮茶产品 冰红茶 ,两家都有推出冰红茶的零糖版本产品。但从市场份额上来看,不论是跟市场上的其他有糖/无糖冰红茶产品对比,还是和自家的有糖冰红茶对比,市场反馈都非常一般。康师傅的零糖版本冰红茶,相较于自己长期领先的有糖冰红茶一直都有很大的差距。且在无糖即饮茶类目快速成长的2022-2024,其零糖版本冰红茶的市场份额还在进一步萎缩。统一则是--虽有零糖版本冰红茶产品,但市场份额几乎不可见。

这也与上文中我们在有糖/无糖即饮茶中得到的结论有一定的相似:喝有糖即饮茶的消费者与喝无糖即饮茶的消费者,根本就不是一群人。喝有糖即饮茶的消费者,不在乎其是否零糖;喝无糖即饮茶的消费者,不论其是真糖还是代糖,都会更倾向于无甜的原味茶。

对于擅长无糖和健康的元气森林来说,如何化解这个人群不重叠的问题?

元气森林冰茶的选择是:减糖。

聚焦 减糖 ,元气森林并不是第一个。早在2021年,百事全球就曾宣布,计划到2025年将其在欧盟国家销售的汽水和茶饮料中的含糖量减少四分之一。另一巨头可口可乐则曾在一场投资者会议中透露到 从2017年开始减糖到2019年,这期间我们改进了近1000种饮料的配方。 我们一直在采取行动来改变饮料的配方,减少添加的糖分,提供小包装产品,并进行创新以推出更多有益的饮料,以及推广我们的低卡路里和零卡路里产品。

当然,元气森林冰茶除了减糖,在口味与工艺上也做了升级。冰爆柠檬、葡萄柚绿茶、白桃茉莉三个口味均是久经市场考验的果+茶的成熟组合,同时还得到了元气森林自有工厂-196 液氮技术的全面升级,更好的工艺为口味带来了更上一层楼的机会。

强调减糖的元气森林冰茶,图片来源:天猫元气森林旗舰店

强调减糖的元气森林冰茶,图片来源:天猫元气森林旗舰店

基于马上赢品牌CT中的数据,我们基于无糖、低糖、有糖的不同产品属性近一步拆分了市场。聚焦低糖这一标签后,可以看到,低糖在22Q3-24Q2的市场份额并没有受到无糖即饮茶份额增加的挤压,始终保持稳定,甚至有一丝轻微的同比增长。

虽然有糖/无糖即饮茶在人群上有区隔,但从有糖即饮茶的消费者角度来说,减糖与健康的相关性,依然能够成为消费者选择产品的原因。冰茶正是通过主推 减糖 这一健康相关概念切入有糖即饮茶的市场,也让元气森林将这一类型产品带入了自己健康概念的 舒适区 。

除了健康概念这一元气森林擅长的议题外,冰茶在价格带与产品规格上也与元气森林其他产品拉开了身位,让冰茶既承载了元气森林的品牌光环,又能与有糖即饮茶市场现状结合与适应,形成了独特的竞争优势。

价格、规格上的适配性变化

除了从产品定位上瞄准减糖这一概念外,在规格与价格上,元气森林冰茶也做出了与集团内其他产品,以及市场上其他品牌不同的竞争策略。

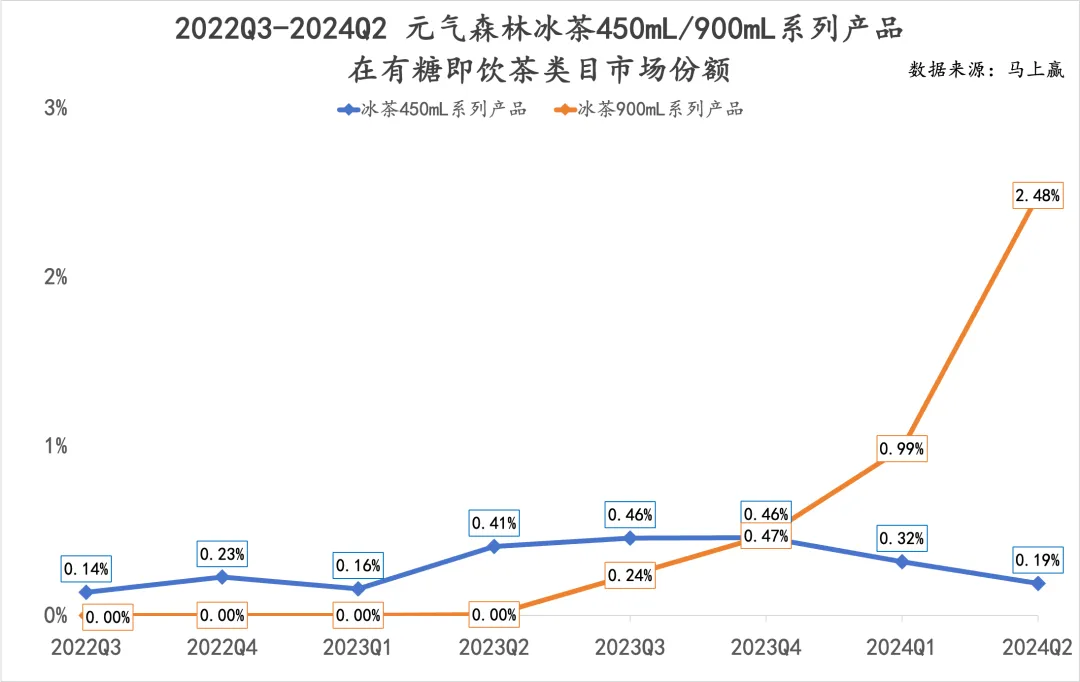

在2022年冰茶产品刚上市时,产品的主推规格为450ml,这也是瓶装饮料中较常见的规格,聚焦单人饮用场景。但在2023年,通过对消费者需求的深度聚焦,元气森林则将冰茶的主推产品规格从450ml改到了900ml,这也为冰茶的 一飞冲天 解决了两个很关键的问题:不够喝、贵。

基于马上赢品牌CT中的数据可以看到,冰茶900ml系列产品在上市后的第二个季度既与原450ml规格的市场份额接近持平,并在随后的两个季度呈现 指数级增长 。大规格冰茶的推出不但能够解决不够喝的问题,而且能对冰茶一直推崇的 减糖 概念带来一定的强化作用,毕竟-- 消费量越大,越需要减轻负担,反之则是,越没有负担,就越可以消费更多 ,减糖成为了这一循环中最关键,也是最有特异性的那个点。

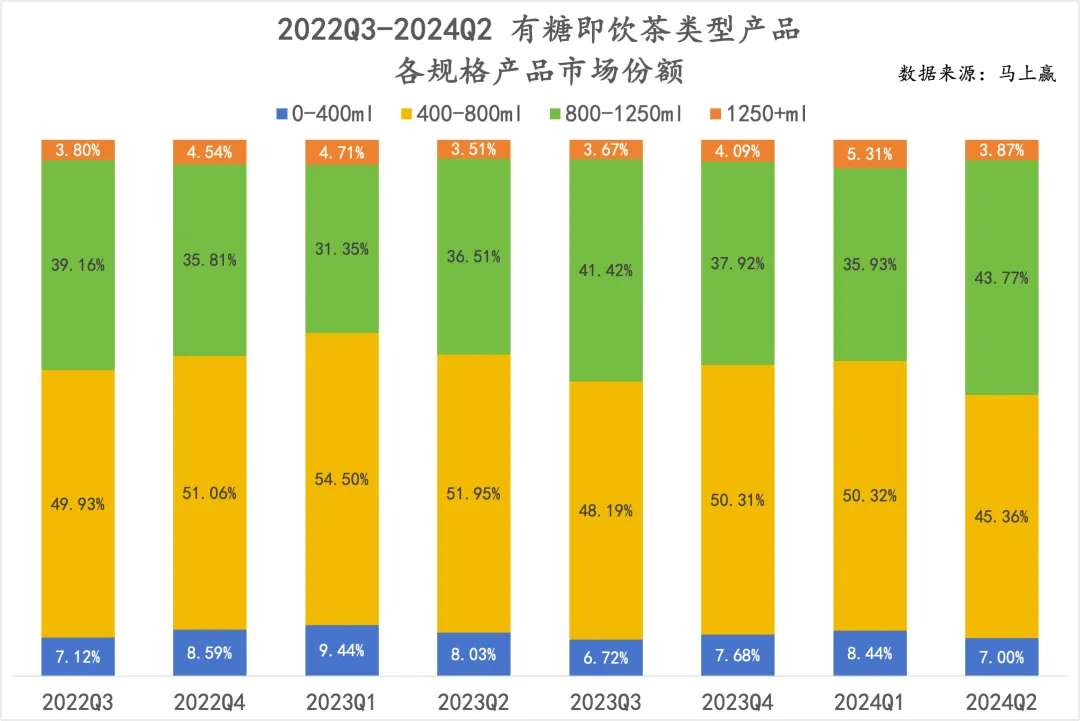

冰茶这一规格上的变化,也与有糖即饮茶类型产品的规格变化趋势亦步亦趋,基于马上赢品牌CT中的数据可以看到,800ml-1250ml这一规格区间在整个类型产品的份额中不断扩大,传统400ml-800ml的常规个人饮用规格则在被挤压。

900ml规格产品系列的上市,不但通过大规格推动了消费量的增长,也能够将给予产品价格一次重新定位的机会。

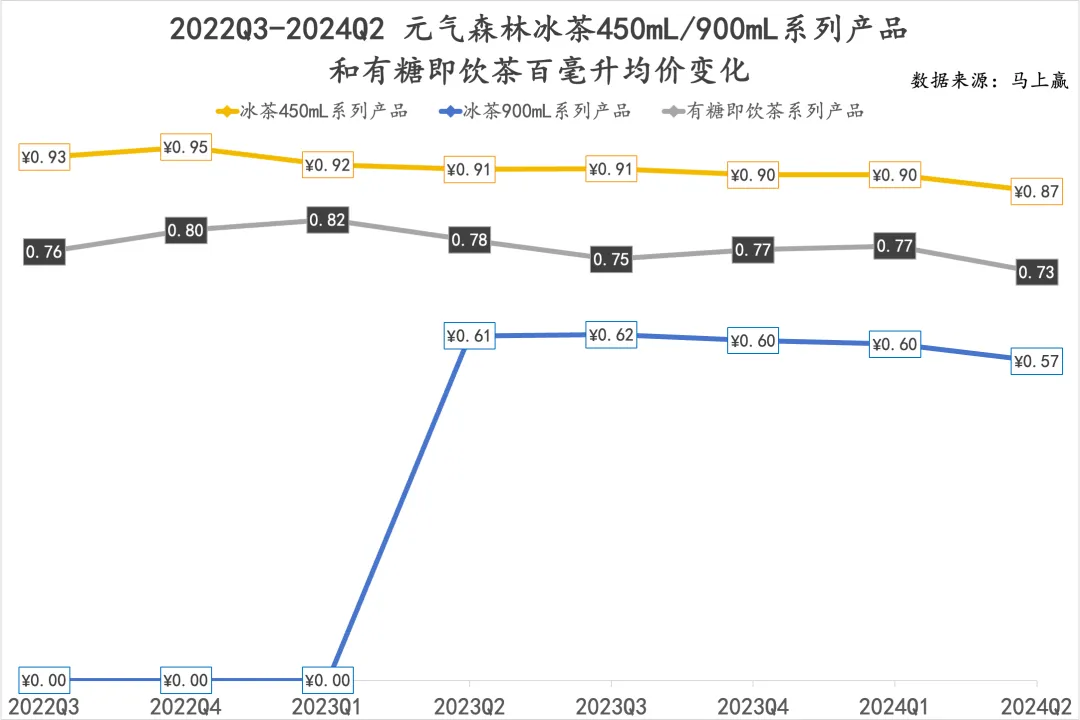

基于马上赢品牌CT中的数据,可以看到冰茶900ml规格系列产品上市以后,相比之前的450ml规格产品的百毫升均价有了显著的降低,且900ml规格系列产品的百毫升均价已经低于类型产品的平均均价。

在消费增长承压,消费者更注重性价比、质价比的当下,大规格够满足+高性价比够划算,共同推动了冰茶系列产品的高速增长。

但回到品牌与产品维度,品牌形象高端、专注好产品的元气森林,还给冰茶,带来了一层额外的 品牌溢价 。

高质感 品牌+ 普适性 产品,差异化的价格带策略带来新机会

伴随着2017、2018年的新消费大潮,元气森林的飞速成长代表了瓶装饮料消费升级的趋势。

这种趋势,让元气森林旗下的气泡水、外星人电解质水、燃茶、乳茶,都围绕着对类目中传统市场/产品的升级而诞生,与之对应的则是元气森林高质感的品牌定位与价格带定位。

这种升级的思路也曾经应用在冰茶上,但随着消费大环境的改变,900ml规格冰茶的上市则是开始走 平价、普适 路线。

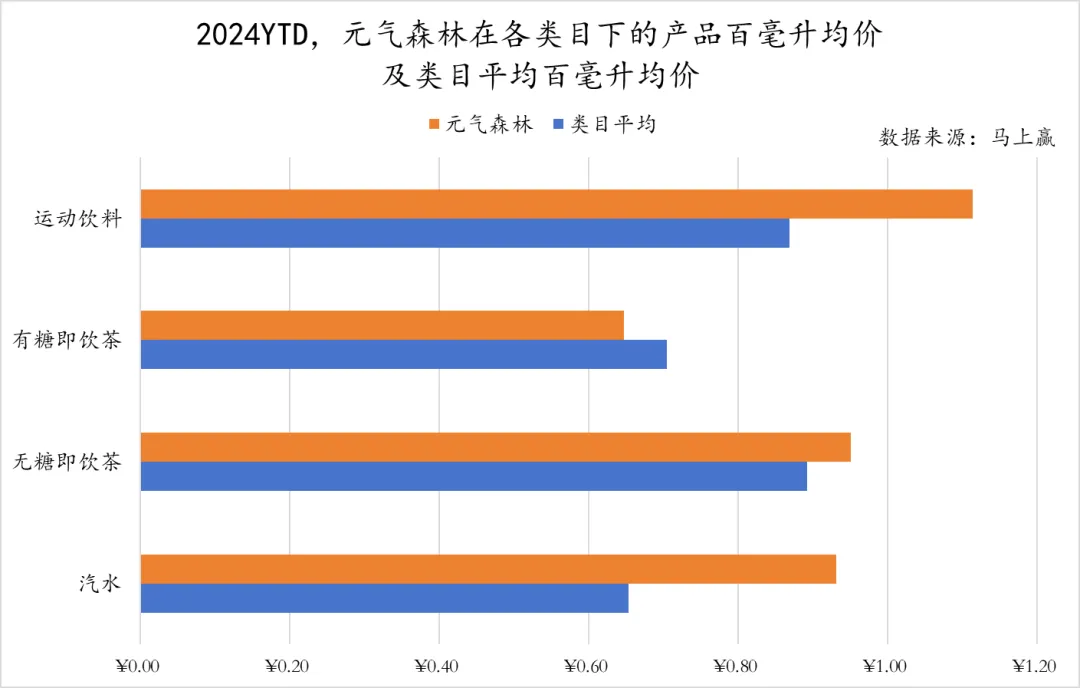

基于马上赢品牌CT中的数据可以看到,在2024年年内至今,元气森林主要产品线(气泡水、电解质水、无糖燃茶、有糖冰茶)所在的类目中,只有冰茶的百毫升均价低于类目百毫升均价的平均水平。高于类目百毫升均价意味着产品比类目平均水平更贵,低于类目百毫升均价则意味着产品比类目平均水平更便宜。

这也让冰茶变成了 高质感品牌矩阵 中的 普适性产品 ,从而能在获得元气森林整体 高质感 的品牌光环的加持下,依然极具性价比。这种 洼地 带来的优势不仅仅在于消费者的认知,对于经销商、零售渠道来说,也有一定的加成。参考前文奈雪的茶、喜茶在瓶装饮料中的例子来看,两者的思路正好截然相反----元气森林将有糖茶产品变成了 谷地 ,而奈雪的茶、喜茶却将有糖茶产品定位为 台地 ,孰优孰劣,市场份额成长一目了然。

03

传统 一成不变,合适的好产品配享新增量

康师傅、统一、农夫山泉、维他.....有糖即饮茶,一直被认为是一个传统、稳定的市场。

但传统的市场,依然要面对消费者消费习惯的变化,这些变化也在逐步的打破市场原有产品体系的 一成不变 。

正如气泡水为汽水类目带来的新品类定义从而获得巨大的市场增量一样,在有糖即饮茶类目,冰茶,或者冰茶同类的好产品,一样有机会在默默无闻看似传统的市场中,创造一片 新机 。

在即饮茶市场中,甚至放眼整个饮料市场,或是现在打得火热的无糖即饮茶,或是默默创新的有糖即饮茶,亦或其他的创新品类创新产品,做适应市场的好产品,永远会有获取新增量的机会。看得明白,想得明白,做得好,则是这一切的基础。