文:星影

来源:剁椒Spicy(ID:ylwanjia)

90%以上的预制菜,菜品还在涨价,财报里的业绩还赢麻了。

这说的是哪家头铁的餐饮企业?

就是有名的意大利“沙县”、日系连锁餐饮品牌萨莉亚。12元的披萨,14元的意面,常年低价策略,让萨莉亚收获了一群忠实的粉丝,并在网上以“萨门”自居。

图源:广东萨莉亚官网

图源:广东萨莉亚官网

萨莉亚发布2024财年前三季度财报(2023年9月—2024年5月)显示,萨莉亚销售额1632亿日元(约合74.5亿元),同比增长23.6%;营业利润100.65亿日元(约合4.5亿元)。

其中,以中国大陆为主的亚洲区域,销售额约为580亿日元,营业利润约82亿日元(约合3.8亿元)。

同期萨莉亚的日本本土市场,销售额有1062亿日元,利润仅为13亿日元,也就是说以中国大陆为主的亚洲区域直接贡献了萨莉亚超8成的营业利润,萨莉亚在中国比日本过得还好。

虽然在大众点评上,萨莉亚门店的评分很难超过3.5分,预制菜餐厅的称号也很难让这家平价西餐厅的格调高起来。

通过垂直供应链和极致服务体系,萨莉亚建立起来的低价策略还是出现了不少追随者。时过境迁,留下来的还是只有萨莉亚本尊。萨莉亚的低价模式到底有哪些奥秘?为什么中国企业一直无法完全复刻呢?

靠着中国涨价,还能拿捏“吃货”在餐饮连锁行业里,萨莉亚是难得的“低价圣经”。

日本的电视台曾经做过这样一档节目,采访几个来日本10年以上的外国人,问他们最喜欢的、去的最多的日本连锁餐饮品牌是哪个?结果一连几个人的回答都是萨莉亚,可见这家廉价西餐品牌在岛国人心目中的地位。

在国内的平价西餐这个领域,萨莉亚40元左右的客单价几乎是无敌的存在,另一个竞争对手必胜客的客单价也要高出萨莉亚将近一倍(必胜客的客单价在70元到100元左右)。2003年萨莉亚进入中国市场后,它的门店数已经达到了466家,营业额也已经远超同期进入中国的松屋、CoCo壱番屋等日系餐饮企业。

9分钟里能上齐15道菜,口味单一,萨莉亚在用预制菜、料理包的事实,绝大部分消费者心知肚明。在日本,萨莉亚甚至还会直接售卖一些自营的冷冻半成品。相比近年来对中餐预制菜的口诛笔伐,“萨门”弟子对萨莉亚显然宽容的很多,对于一些能实现西餐自由的“学生党”,“还能要啥自行车啊”。

中国市场对萨莉亚来说有多重要?截至2024财年一季度末,萨莉亚日本门店较去年同期减少了20家;萨莉亚中国门店数量则稳步增加,2024年至今,萨莉亚中国门店新增数量为34家。萨莉亚中国已经妥妥成为了萨莉亚的增长点。

萨莉亚为何能在中国获得比日本更高的利润呢?

首先,依靠自营的供应链,萨莉亚的价格没有比日本更贵,更合理的门店布局和相对更低的人工成本发挥出了更大的规模化效应。盈利后的萨莉亚并没有选择开拓全国市场。

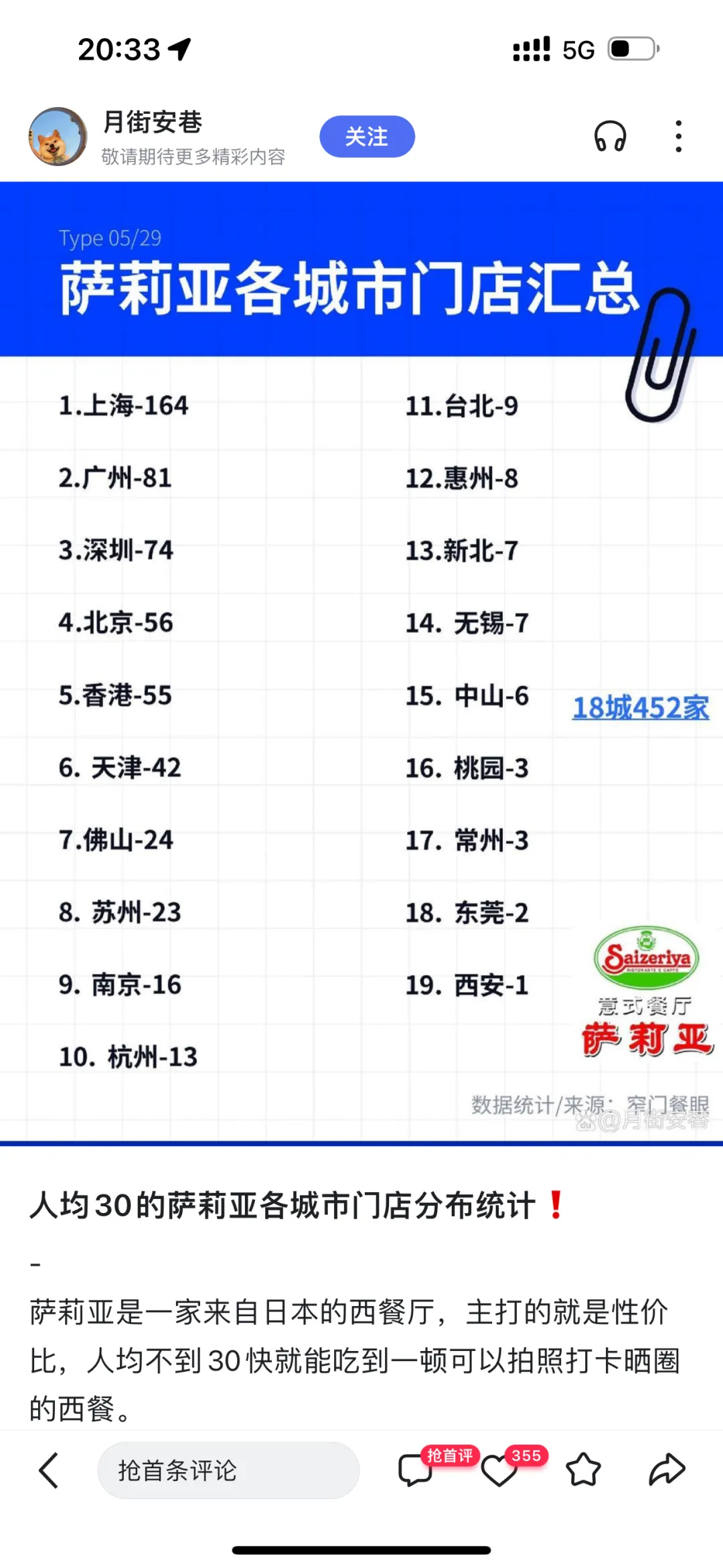

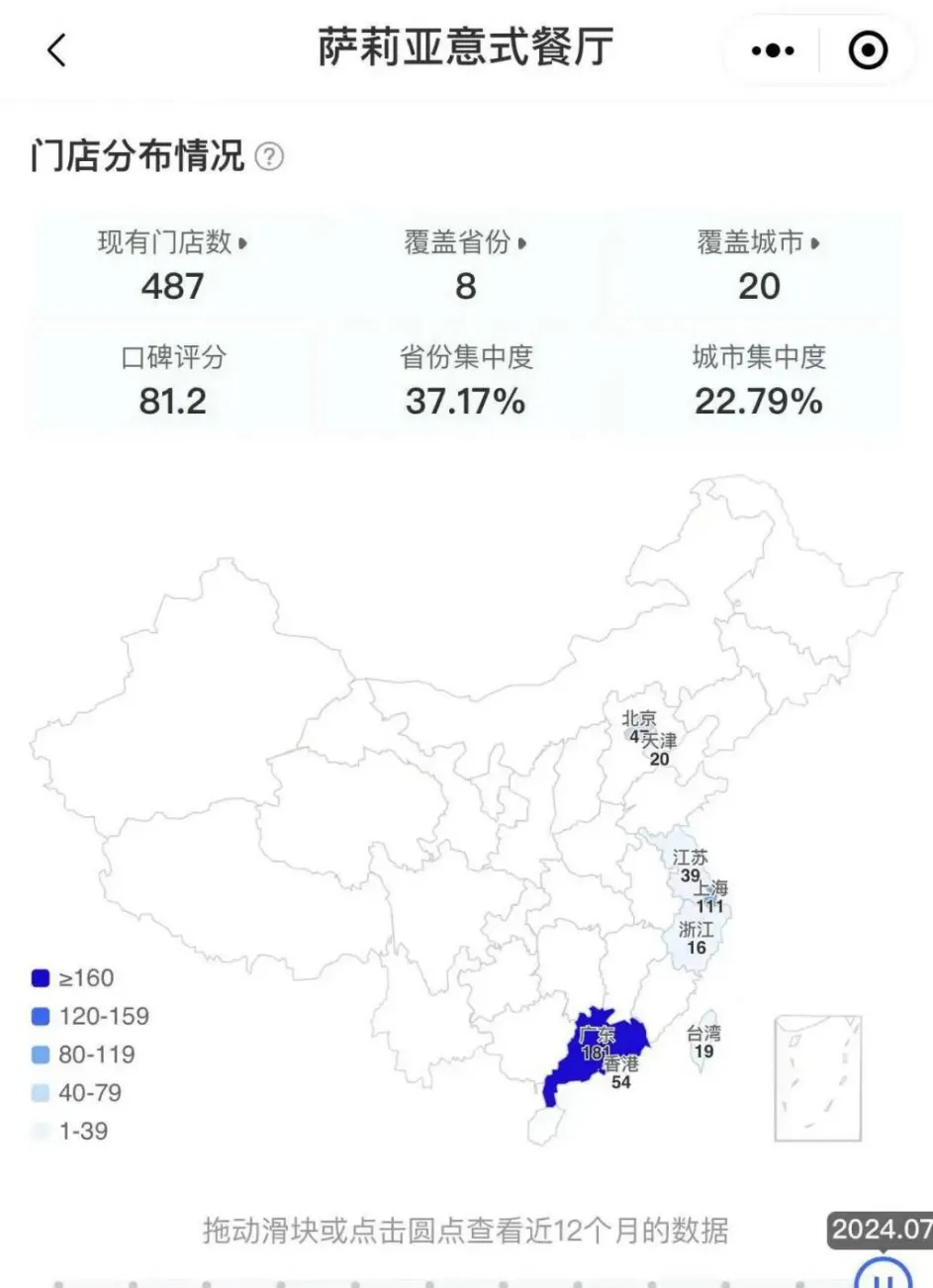

根据公开数据显示,萨莉亚中国有上海、北京、广州三家分公司。400多家门店其实就分布于上海、广州、北京等几个特大型城市中。

窄门餐眼数据显示,萨莉亚在一线城市门店布局最多,占比达60.78%。相比在日本本土全国开花的分布形态,在中国的萨莉亚布局显然更为科学。

窄门萨莉亚门店分布(含港台)

窄门萨莉亚门店分布(含港台)

根据iBrandi品创,萨莉亚通畅选择一流地段的二流铺位。

无论是日本还是中国的萨莉亚,其店铺位置的选择都很有“心机”:他们的门店大多在一流商圈中不那么显眼的地方。

根据窄门餐眼数据显示,萨莉亚的商场店占比最多,达到75%以上。但其并未选择核心铺位,而是选择把店开在冷门区域。这样不仅能够省下一大笔租金,也能共享到热门商圈带来的巨大人流量。

其中国官网上有一个“物业介绍”专栏,就是用于专门征集各地商铺信息的。

除了精挑细选店铺位置外,萨莉亚在门店费用上也是能省则省。其经常接盘许多“二手"门店,因內大多“二手”门店会遗留下一些硬件设施。萨莉亚基本上会沿用下去,在原来的基础上稍微改改,能用就行。装修也是一切从简,相比于其他餐厅的统一风格,萨莉亚不要求统一,只需保留部分特色,其他简单装饰,就可开门营业。

萨莉亚的财报将海内外业绩表现的差异归因为日本国内原料价格上涨、日元疲软以及亚洲市场新店持续开业。对不断增长的中国市场,萨莉亚认为有赖于其品牌定位承接了目前性价比消费的红利。

此外,萨莉亚的涨价传闻,对于忠实的“萨门”消费者而言影响不大,对于大众而言倒成了热搜,客观上收获了新一轮的传播。

2023年,萨莉亚曾经在日本股市出现了100%的涨幅。进入2024年后的萨莉亚股市增幅开始放缓,而4月和7月的两次财报公布和股价继续上涨,都正好契合了日本和亚洲两个区域的菜单涨价时间点。

既要满足“吃货”的心,又要满足资本市场的持续增长,一向秉持“低价”的萨莉亚不得不使出了涨价刺激业绩的手法。然而,为什么一家诞生于日本的餐饮企业,靠什么在中国持续的增长呢?

熬死山寨店的供应链萨莉亚进入中国的时间是2003年,此时肯德基、麦当劳在中国市场发展的时间都超过了10年。已经没有先发优势,萨莉亚在中国走出了一条聚焦且精致的发展道路。

萨莉亚前总裁堀埜一成回忆,当时之所以选择上海作为中国市场的第一站,主要考虑城市的建成区面积够大,店铺的价格等级更多。当时没有太多海外发展经验的萨莉亚,决定先从一些次核心地段的门店做起,结果第一家门店开了,因为地段不好,一连几天完全没有生意,在请示董事长后,决定一下子把菜品价格降到原来的6折,第二天才有客流。

然而,萨莉亚在上海门店真正开始实现单店盈利是在五年开满20家门店以后,这期间依靠的都是日本萨莉亚的资金的支持,想在中国盈利。萨莉亚还是要发挥模式优势。

首先是人力成本,上海萨莉亚成立后,坚持招本土的大学生。逐步减少从日本外派的员工人数也在逐年的减少。萨莉亚还有一个叫 “人时营业额”指标,可以计算一名员工一小时实现的营业额,每个门店的店长可以根据员工对应的顾客数,以较少的人力维持店铺运作。

为了降低员工的劳动时间,萨莉亚还发明了大量专属的调味料和工具。比如在萨莉亚的厨房里就找不到一把菜刀,做菜不需要专门的厨师,切配番茄、洋葱都有专门的工具。甚至打扫拖地,也设计了专门的拖把。萨莉亚的拖把上装着自动加水器,轻轻一按,水就能从拖把里流出来,省下不少打水洗拖把的时间。

萨莉亚拥有强大的自建供应链体系,萨莉亚从意大利主要进口红酒类产品,澳洲工厂负责生产酱汁类牛奶以及汤类产品。在日本各地有专门的西红柿农场、生菜工厂甚至还参与研发了蔬菜的急冻设备。在日本萨莉亚还建立了一整套和各个原材料工厂、牧场的协作体系,这里面包括自营的和第三方供应商,都通过一个建立了几十年完整供应链体系运作。

根据启承资本的研究,萨莉亚是餐饮行业中的SPA,即从零售到生产垂直整合的模式。

为了提高农场端的栽培效率,萨莉亚还积极介入农产品的品种开发。

比如,萨莉亚培育出了高度只有普通西红柿一半的新品种,不需要持续蹲起,减少丰收期的劳动时间,提升了农民收获效率。

萨莉亚也在沙拉所需的生菜上进行了改良,普通生菜由于菜芯大,只能分出2~3盘沙拉,萨莉亚开发了“萨莉亚18号”的新品种,缩小菜芯的大小,单个生菜可以取出5~7盘沙拉。

图源:启承资本

图源:启承资本

来到中国市场,萨莉亚也开始类似模式的复制。2012年,萨莉亚在广州成立了一家食品工厂。今年3月,萨莉亚还向负责供应链的广州子公司增资3000万美元,扩大原材料的生产。目前萨莉亚的核心产品意大利面、披萨、酱汁等产品都已经实现了本土化生产,其他如奶酪等菜品则通过其强大的全球供应链周转。

在中国搞餐饮,山寨是难以逾越的难题。萨莉亚的发展也遇到了类似的情况。当萨莉亚的生意刚好的时候,各种山寨店很快出现。可是萨莉亚强大的供应链体系最终熬死了那些山寨者。

有萨莉亚员工回忆,当时日方管理层还暗访过这些山寨店,他们发现这些山寨店只是学习萨莉亚的低价和菜单,员工管理还在按照传统方法管理,也没有自己完整的供应链。这些山寨的低价往往坚持不了多久,就回恢复到必胜客的价格,然后就关门了。

神的模式如何复制?有人说,萨莉亚的模式中国企业复制不了。在日本其实就有失败案例,萨莉亚的创始人正垣泰彦后来还创立过很多子品牌,结果没有一个存在的时间超过了萨莉亚。

萨莉亚创始人正垣泰彦

就和任性涨价一样,萨莉亚在菜品上一如既往采用纯预制菜,即使预制菜的口碑不好,很难调节口味,但结果萨莉亚等到了消费者自己去适应。

由于萨莉亚低价策略的成功,在中国市场,更多的品牌正在瞄准这一赛道。

图源:小红书

图源:小红书

最近的萨莉亚也迎来了最强的竞争对手,必胜客在今年5月,在广州推出了新店型必胜客wow,与常规必胜客餐厅不同的还是价格。曾经人均要90元的必胜客,也出现了19-49元的牛排主菜,25-29元的披萨,甚至还能吃到6元的饮品与冰淇淋球。

大众点评上,网友对于这家门店面积和餐品分量更小的“萨式”必胜客,大部分给出了四星评价。但百胜中国2024年一季报数据显示,必胜客的营收同比下跌0.68%,利润同比下跌5%,且近五年的营收中有四年处于负增长。对于一家全国连锁规模达到3312家门店的餐饮品牌来说,现在的必胜客再反过头走性价比之路,多少有点亡羊补牢的味道。

红餐大数据显示,截至2023年,中国西式快餐人均消费集中在40元以下,占比超9成,其中20元人均以下的消费就达6成。低价西餐厅的模式无疑切中了消费者的需求。在一些一线城市的核心商圈和大学城,平价西餐店甚至成为了一个专属的餐饮赛道。

随着冷链物流的成熟,七成以上的菜品都是预制菜的餐厅正在不断增多。在中式快餐的赛道,米村拌饭、老盛兴等同样采用大量预制菜、连锁餐饮模式和自建供应链也在各大城市的商圈攻城略地。

相比于中餐的做法复杂、口味多变;西餐的标准化程度更高,更适合预制菜。有餐饮业者表示,西餐预制菜对原料的要求更高,对于食材和原料的控制、管控和处理都依赖完善供应链的建设。这方面萨莉亚虽有多年的行业优势,但近年来不少中国企业也在进入这个领域发展了。

随着资本的助力和各个玩家的加入,只有低价的萨莉亚在中国可能也将面临新的挑战。